초저위험형 포트폴리오는 원리금 보장형 상품으로 은행 예·적금으로 구성돼 수익률은 상대적으로 낮지만 원금 보장이 가능하다.

◆ 은행·보험사 고객 90%가 초저위험형 골라... 증권사는 절반 정도

25일 고용노동부와 금융감독원 자료에 따르면 올해 상반기 말 누적 퇴직연금 디폴트옵션 적립금은 1조1019억 원으로 지난 1분기 말 대비 약 8000억 원 증가했다.

이 중 초저위험형 상품의 적립금은 9393억 원으로 전체 누적 적립금의 85.2%에 달했고 저위험 806억 원, 중위험 488억 원, 고위험 332억 원 순이었다. 위험도가 낮은 포트폴리오가 고객들의 선택을 더 받은 셈이다.

업권별로는 은행과 보험업권에서 고객 대부분이 초저위험형 포트폴리오를 선택했다.

디폴트옵션 누적 적립금 1억 원 이상 은행 7곳의 상반기 말 기준 적립금은 9929억 원으로 그 중 초저위험형 포트폴리오가 8738억 원으로 비중은 약 88%였다.

디폴트옵션 적립금이 3333억 원으로 가장 많은 신한은행(행장 정상혁)은 초저위험형 포트폴리오 적립금이 3110억 원이었다. 비중은 93.3%에 달했다. 하나은행(행장 이승열)과 우리은행(행장 조병규)도 각각 초저위험형 비중이 91.4%와 90.8%를 기록했다.

반면 기업은행(행장 김성태)은 누적 적립금(84억 원)은 타행 대비 크게 적었지만 디폴트옵션 적립금 비중은 이례적으로 절반에 그쳤다.

지방은행 중에서 유일하게 이름을 올린 대구은행(행장 임성훈)은 전체 누적 적립금 75억 원 중에서 69억 원(92.0%)이 초저위험형이었다. 현재 7월 23일 기준 광주은행(행장 고병일)과 부산은행(행장 방성빈), 경남은행(행장 예경탁)도 디폴트옵션 상품을 판매하고 있다.

대형 시중은행 관계자는 “디폴트옵션 초기에는 수익률 제고보다는 퇴직연금 자산을 가진 고객들을 회사들이 얼마나 맞춤형 관리를 하고 있는지가 회사 선택의 주안점이 될 것”이라며 “고객들이 선택하지 않아 현금성 자산으로 묶일 수 있는 상황을 방지하기 위해 디폴트옵션이 도입된 점에서 수익률 제고 뿐만 아니라 고객 관리 차원에서도 긍정적”이라고 설명했다.

보험업권 역시 같은 기준으로 보험사 6곳의 누적 적립금 58억8000만 원 중에서 91.5%에 해당하는 53억8000만 원이 초저위험형 포트폴리오였다. 다만 누적 적립금 10억 원이 넘는 곳이 3곳에 그치는 등 아직 시장 규모는 작은 편이다.

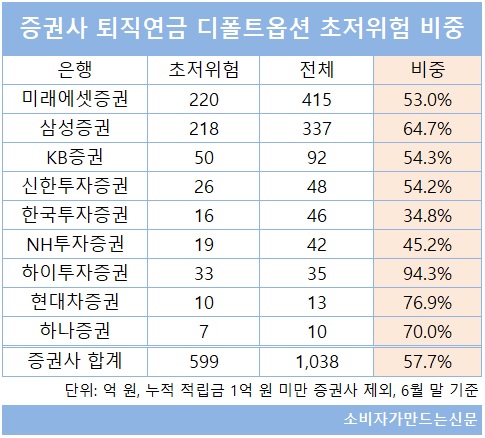

반면 직접투자 성향이 짙은 증권사 고객들은 초저위험형 선택 비중이 50~60% 정도에 머물러 대조적이었다. 상반기 말 기준 누적 적립금 1억 원 이상 증권사의 디폴트옵션 누적 적립금은 1038억 원, 그 중 초저위험형 적립금은 599억 원으로 비중은 57.7%를 기록했다.

디폴트옵션 적립금이 가장 많은 미래에셋증권(대표 최현만·이만열)은 누적 적립금 415억 원 중에서 초저위험형이 220억 원으로 비중은 약 53%를 기록했다. 초저위험형을 제외하면 고위험(67억 원), 중위험(65억 원), 저위험(62억 원) 순으로 포토폴리오별로 적립금이 고르게 분포된 점도 특징 중 하나다.

두 번째로 적립금이 많은 삼성증권(대표 장석훈)은 초저위험형 비중이 64.7%로 은행보다는 훨씬 낮았지만 타 증권사 대비로는 높았다. 특히 삼성증권 고객들은 저위험(59억 원)·중위험(36억 원)·고위험(24억 원) 순으로 선택해 타 증권사 대비 안정적인 성향을 보였다.

대형 증권사 관계자는 “기존 퇴직연금 고객들이 유입된다는 점에서 원금보장형 위주로 고객들이 선택하는 스탠스는 비슷하게 흘러갈 것 같다”면서 “과거 사례를 볼 때 자산배분형 상품 수익률이 상대적으로 좋았고 디폴트옵션 도입 목적이 은행 예금 등 보장형보단 자산배분형 상품으로의 유도를 알리기 위한 것이라는 점에서 고객들에게도 적극적으로 알릴 것”이라고 밝혔다.

[소비자가만드는신문=김건우 기자]