SBI저축은행의 내부 신용평가시스템(CSS)팀이 대안정보를 적극 활용해 차별화된 대출 심사 기준을 마련한 덕분이라는 평가를 받는다.

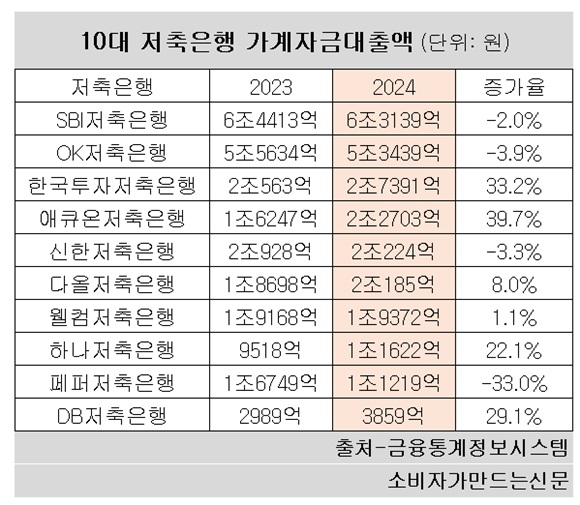

25일 금융통계정보시스템에 따르면 SBI저축은행의 지난해 개인 신용대출을 포함한 가계대출액은 6조3139억 원으로 전년 대비 2% 소폭 감소했다. 여전히 79개 저축은행 가운데 규모가 가장 크다. 두 번째인 OK저축은행(5조3439억 원)과 1조 원 가까운 차이를 보인다.

저축은행은 상대적으로 신용등급이 낮은 중·저신용자를 대상으로 대출을 진행하기 때문에 리스크 관리가 더욱 까다로울 수밖에 없다. 단순히 대출액 규모가 크다고 해서 긍정적으로만 평가할 수는 없는 것이다. 건전성 지표 역시 안정적으로 관리돼야 한다.

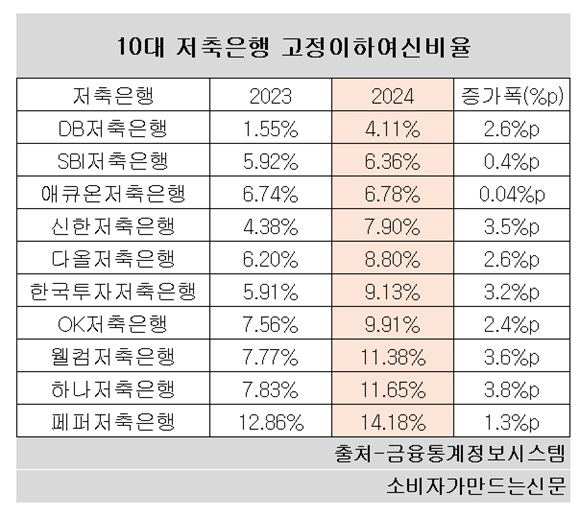

이 때문에 SBI저축은행의 건전성 지표가 더욱 주목을 받고 있다. 실제로 SBI저축은행은 업계에서 낮은 수준의 고정이하여신(NPL)비율을 유지하고 있다. 고정이하여신비율은 3개월 이상 연체된 고정·회수의문·추정손실 등 고정이하여신 합계액이 여신총액에서 차지하는 비율이다.

지난해 말 기준 SBI저축은행의 고정이하여신비율은 6.36%로 10대 저축은행 중 DB저축은행(4.11%)에 이어 두 번째로 낮다. 다만 DB저축은행의 가계대출액이 약 3800억 원 수준에 불과하다는 점을 감안하면 SBI저축은행의 건전성 관리는 사실상 10대 저축은행 중 가장 우수하다고 평가할 수 있다.

SBI저축은행이 업계에서 가장 큰 규모의 가계대출을 취급하면서도 안정적인 건전성을 유지할 수 있는 배경으로는 CSS팀의 정교한 신용평가 역량이 꼽힌다.

저축은행을 포함한 대출을 취급하는 금융기관은 건전성 관리를 위해 엄격한 심사와 리스크 관리를 시행하며 이를 통해 연체 가능성이 낮은 고객을 선별해야 한다. 특히 중·저신용자를 주요 고객으로 하는 저축은행은 개인신용평가(CB)사에서 제공하는 고객 정보만으로는 대출 기준을 세우기에 부족하기 때문에 자사만의 대출 심사 기준 마련이 필수적이다.

이런 가운데 SBI저축은행의 CSS팀은 각종 대안정보를 활용해 대출 심사 전략을 개발하며 안정적인 건전성 관리에 기여하고 있다는 평가를 받고 있다.

고객의 통신비·보험료 납부 이력, 가계부 작성 이력 등 다양한 대안정보를 활용한 정교한 신용평가 역량을 바탕으로 심사를 진행하고 연체 가능성이 낮은 고객을 선별해 리스크를 낮추는 식이다.

SBI저축은행은 관련 조직 개편과 인력 확장도 꾸준히 진행하고 있다. 심사 역량 강화를 위해 지난해 초 CSS팀을 세분화하고 크레딧사이언스팀을 새롭게 구축했다. 또한 운용과 정책으로 역할을 나눠 전문화를 꾀했다.

현재 SBI저축은행의 CSS팀은 19명 규모로 저축은행 중 가장 많은 인력을 보유하고 있다. 리테일, 기업, 부동산 등 실제 심사 인력까지 포함하면 총 50명 규모에 달한다.

SBI저축은행 관계자는 “업종 특성상 대출 심사나 리스크 관리가 굉장히 중요한 요소다. 이 때문에 관련 인원들을 넉넉하게 배정하고 역할의 전문성을 높이는 작업들을 꾸준히 실시하고 있다”고 말했다.

[소비자가만드는신문=이은서 기자]