#.

천안에 사는 박 모(여)씨는 저축 목적으로 추천받은 상품이 종신보험이라는 것을 알게 됐다. 올 3월 박 씨는 산모 교실에 영업 온 설계사에게 아이들의 교육비를 목적으로 저축할 수 있는 A보험사의 상품을 권유받아 곧바로 가입했다. 가입 당시 설계사는 해당 상품은 중도 인출 기능이 있어 저축 목적의 상품이라고 박 씨를 속였다. 박 씨는 "종신보험은 사망을 목적으로 가입하는 상품인데 저축성이라는 말장난으로 상품을 오인하게 했다"고 울분을 토했다.#. 용인에 사는 박 모(남)씨는 올해 7월 어깨 통증으로 인해 주사 치료를 받고 B보험사에 보험금을 신청했으나 전액 지급이 거절됐다. 박 씨는 회전근개증후군을 진단받아 관절경 수술 전 우선적으로 주사 치료를 진행했다. 이때 1박2일간 관찰 치료가 필요하다는 의료진의 말을 따랐다. 퇴원 후 박 씨는 실손보험이 가입된 B보험사에 보험금을 청구했으나 업체는 통원 치료가 가능한데 입원했다며 보험금 일부만 지급했다.

#. 남양주에 사는 오 모(여)씨는 종신보험 보험료를 미납했다가 C보험사로부터 실효 임박 안내를 제대로 받지 못해 분노했다. 오 씨는 2022년 남편과 함께 C보험사의 종신보험에 가입했고 올해 1월 보험료를 제때 내지 못했다는 걸 알게 돼 고객센터에 전화했다. 미납 보험료를 내겠다고 하자 고객센터에선 이미 계약이 실효됐다며 SNS를 통해 지속적으로 안내했다고 말했다. 오 씨는 "보험사에선 메시지나 카톡으로 보냈다고 하는데 요즘 세상에 그걸 제대로 확인하는 사람이 있나 모르겠다"며 "한 달만 밀려도 전화를 줘야 하는데 전화 연락이 없어서 몰랐다"고 억울해했다.

올해 상반기 소비자들은 생명보험사의 불완전판매에 가장 많은 민원을 제기한 것으로 나타났다. 종신보험을 저축성보험으로 속여 가입시킨 불완전판매에 이어 실손보험 보험금 부지급 또한 비슷한 수준으로 민원이 많았다.

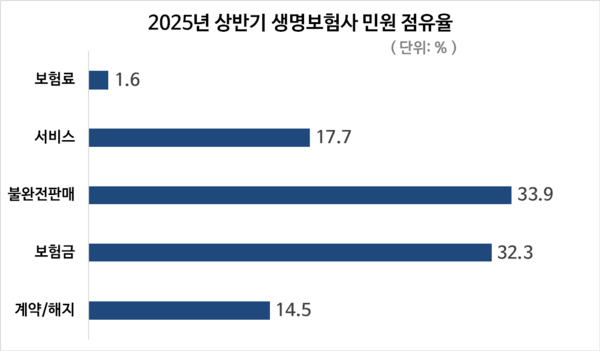

올해 1월부터 6월까지 소비자고발센터(www.goso.co.kr)에 제기된 생명보험사 관련 민원을 집계한 결과 불완전판매(33.9%) 민원 점유율이 가장 많은 비중을 차지했다. 보험금(32.3%) 관련 민원이 뒤를 이었다. 이 외에 서비스(17.7%), 계약/해지(14.5%), 보험료(1.6%) 순으로 집계됐다.

민원 조사는 삼성생명, 한화생명, 교보생명, 신한라이프생명, NH농협생명, 동양생명, KB라이프생명, 미래에셋생명, 흥국생명, AIA생명, ABL생명, 푸본현대생명, KDB생명 등 13개 생명보험사를 대상으로 했다.

소비자들은 생명보험사를 이용하며 ▶불완전판매(33.9%)와 ▶보험금(32.3%)에 30% 이상의 많은 민원을 제기했다.

불완전판매는 주로 보험 가입 당시 설계사들이 종신보험을 저축성보험으로 소개했는데 알고 보니 사망을 보장한다는 사실을 뒤늦게 알아차렸다는 내용이다. 또 다른 유형으로는 가입 당시 설계사가 보험료가 오르지 않는 비갱신형 상품이라고 소개했으나 갱신형 상품이었다는 사례도 많았다.

보험금 관련 민원도 불완전판매 점유율만큼 높았다. 소비자들은 의사의 권유로 입원 치료를 받은 뒤 실손보험을 통해 보험금을 청구했으나 통원 치료에 대한 보험금만 일부 지급해 갈등을 빚었다. 백내장뿐 아니라 신경성형술, 도수치료, 맘모톰 등 병명이나 치료법을 가리지 않고 발생했다.

고객센터의 대응이 미흡해 ▶서비스(17.7%) 민원도 다발했다. 보험료를 미납하게 되면 실효 상태가 돼 보험사 고객센터로부터 실효 안내가 오는데 이 안내가 미흡하다는 지적이다. 고객센터에서 안내를 잘못하거나 설계사에게만 책임을 떠넘기는 점도 문제로 나왔다.

이 외에 보험 상품에 대한 ▶계약/해지 민원(14.5%)이 속출했고 ▶보험료(1.6%)가 갱신 시 10% 이상 오르며 부담을 지적하는 내용도 다발했다.

[소비자가만드는신문=서현진 기자]