신 대표의 3번째 임기 중 JW중외제약은 영업이익 규모가 예년에 비해 두 배 이상 커졌고 매출 대비 연구개발 비중도 3년째 10% 이상을 기록했다.

신약 개발이라는 회사 목표 달성을 위한 기반을 닦았다는 평가를 등에 업고 4연임을 성공할지 관심이 모아진다.

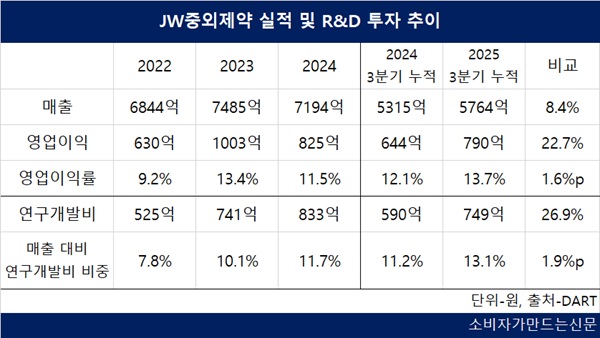

21일 전자공시시스템에 따르면 JW중외제약은 올해 3분기 누적 매출이 5764억 원으로 8.4%, 영업이익은 790억 원으로 22.7% 증가했다.

신 대표는 2023년 3월 3번째 CEO 임기를 시작했다. 임기만료는 내년 3월까지다. 최근 3년간 JW중외제약은 영업이익이 눈에 띄게 증가했다. 2023년 처음으로 1000억 원 이상의 영업이익을 냈고 지난해에도 800억 원대로 예년보다 높은 수준을 기록했다.

신 대표는 2017년 3월부터 JW중외제약 경영을 맡았는데 2022년 630억 원을 제외하면 대부분 200억~300억 원을 기록했다. 2019년과 2020년에는 각각 190억 원, 13억 원 적자를 내기도 했다.

3번째 재임 기간 중요한 경영 키워드로 제시한 ‘수익성 개선’과 ‘R&D 투자 확대’를 모두 실현한 모습이다.

신 대표는 2023년 3월 주주 대상 메시지를 통해 “어려운 여건에도 차별화된 가치 창출로 수익성을 개선하고 글로벌 제약기업으로의 기반 마련을 위해 R&D 투자를 확대해 파이프라인 개발 속도를 가속화할 계획”이라고 밝혔다.

지난해 주주 메시지에서는 “안정적인 수익 구조를 기반으로 혁신신약 연구개발 투자를 확대해 나가는 선순환 체제를 더욱 강화해 나갈 방침”이라고 말했다.

고지혈증 치료제 ‘리바로 패밀리’, 혈우병 치료제 ‘헴리브라’ 등 오리지널 전문의약품 중심으로 판매를 집중한 전략이 성과를 낸 것으로 보인다.

임상으로 입증된 데이터를 적극 알려 처방 확대를 꾀했다. 경영효율화를 위해 올해 5월부터는 CSO(판매전문대행업체)도 도입했다.

특히 리바로 패밀리는 포트폴리오를 확대해 처방 대상을 확대한다. 오는 12월 3제 복합제 ‘리바로하이’를 출시할 예정이다. 또 주요 성분인 피타바스타틴 함유량을 기존 2mg, 4mg에서 1mg으로 낮춘 저용량 제품과 4제 복합제 개발도 진행 중이다.

연구개발비가 늘고 있는 가운데 수익성이 높아진 것이라 의미가 더욱 크다.

올해 9월까지 연구개발비는 749억 원으로 26.9% 늘었다. 신 대표 재임 전인 2016년 연구개발비는 316억 원인데 2017년 349억 원으로 늘었다. 2019년과 2020년에는 적자 상황에서도 연구개발비가 400억~500억 원으로 더욱 증가했다. 이후 2022년까지 500억 원대를 유지했다.

2023년 741억 원, 2024년 833억 원으로 증가했고 올해는 1000억 원에 육박할 것으로 보인다.

매출 대비 연구개발비 투자 비중도 6~9%대에서 10% 이상이 됐다. 올해 3분기까지는 13.1%에 달한다.

통풍 치료제 ‘에파미뉴라드(프로젝트명 URC102)’가 2022년 11월 식품의약품안전처로부터 다국가 임상 3상을 승인 받아 대만, 싱가포르, 태국 등 아시아에서 진행 중이고 항암제 ‘JW2286’ 임상 1상, 아토피피부염 치료제 ‘JW1601’ 임상 2상이 진행 중이다.

JW중외제약 관계자는 “오리지널 전문 의약품이 시장에서 임상 데이터가 인정받으면서 성장해 실적 상승에 영향을 줬다. 올해는 수액 부문에서 의료 파업 이후 성장세가 나타나고 있다”고 설명했다.

이어 “진행 중인 임상에 더해 신약 파이프라인 개발이 진행되면서 연구개발 투자 확대 기조는 유지될 것”이라고 말했다.

내년 3월 임기 만료를 앞둔 신 대표가 선순환 체제 구축 성과로 4연임에 성공할지는 관심거리다.

JW중외제약이 지난해 12월 총괄사장직을 신설한 것은 세대교체 신호탄으로 해석될 수 있다. 올해 하반기 들어 박찬희 CTO(최고기술책임자)가 퇴임하기도 했다.

리베이트에 따른 법적 리스크도 변수다. 신 대표는 지난 3월 리베이트 비용을 복리후생비 등으로 속여 15억 원 가량 탈세한 혐의로 재판을 받고 있다.

2023년에는 불법 리베이트 제공 혐의로 298억 원의 역대 최대 과징금을 받기도 했다. 현재 공정거래위원회와 JW중외제약은 처분취소소송을 진행 중이다.

[소비자가만드는신문=정현철 기자]