다만 증권사 시가총액 1위 미래에셋증권(대표 김미섭·허선호)은 해외 투자 실적 반영을 통해 추가적인 주가 상승을 기대하는 의견도 있지만 높은 밸류에이션 부담에 대한 목소리도 나오고 있다.

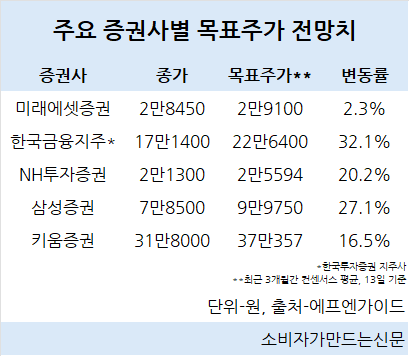

15일 에프엔가이드에 따르면 증권주 중 시가총액 상위 5개 종목인 미래에셋증권, 한국금융지주(대표 김남구), 키움증권(대표 엄주성), NH투자증권(대표 윤병운), 삼성증권(대표 박종문)의 최근 3개월간 목표주가 컨센서스를 종합한 결과, 주요 증권주 목표주가가 13일 종가 대비 평균 19.6% 높은 것으로 나타났다.

목표주가는 증권사 애널리스트들이 향후 6개월~1년 등 가까운 미래에 특정 주식이 도달할 것으로 전망하는 '기대 가격'으로 기업의 순이익 전망, 주가수익비율(PER) 등을 통해 산정한다.

한국투자증권(대표 김성환) 지주사인 한국금융지주는 13일 종가 대비 32.1% 상승한 22만6400원으로 목표주가가 매겨졌으며 NH투자증권도 20.2% 오른 2만5594원으로 책정됐다.

삼성증권은 13일 종가보다 27.1% 높은 9만9750원으로 목표주가가 매겨졌고 키움증권도 16.5% 높은 37만357원으로 책정됐다.

증권가에서는 14일 코스피가 종가 기준 4700선을 돌파하는 등 증시 호황이 이어지면서 거래대금 확대는 물론 보유 자산의 평가 이익이 시현되며 실적 개선이 이어질 것으로 전망하고 있다.

한국투자증권·미래에셋증권의 종합투자계좌(IMA) 사업 개시, 키움증권·하나증권(대표 강성묵)·신한투자증권(대표 이선훈)의 발행어음 사업 인가 역시 증권사의 수신 경쟁력 강화에 도움을 줄 것으로 기대하고 있다.

강승건 KB증권 연구원은 "4분기 실적이 채권평가손실 반영에도 불구하고 컨센서스를 크게 상회하는 이익이 전망되고, 올해 연초 코스피의 신고가 경신, IMA·발행어음 신규 인가에 따른 증권업종의 수신 경쟁력 강화 시현 등을 감안할 때 증권업종의 코스피 대시 강세 기조는 이어질 것"으로 전망했다.

반면 미래에셋증권은 13일 종가 대비 2.3% 상승한 2만9100원으로 목표주가가 매겨져 예상 주가 상승률이 가장 낮았다.

일론 머스크의 우주항공 기업 '스페이스X'가 올해 기업공개(IPO)를 추진함에 따라 과거 스페이스X에 투자한 미래에셋증권의 차익 실현에 대한 기대감이 선반영됐기 때문으로 풀이된다.

미래에셋그룹은 2022년과 2023년 총 세 차레에 걸쳐 스페이스X에 약 4000억 원 규모의 투자를 단행했다. 미래에셋증권은 미래에셋그룹 전체 투자 규모의 절반 가까이인 약 2000억 원을 투자했다.

일론 머스크의 인공지능(AI) 기업 'xAI'에 이어 스페이스X 투자를 통한 차익 실현이 기대됨에 따라 증권가에서는 일제히 미래에셋증권의 목표주가를 올리고 있다. 올해 1월(1~13일) 미래에셋증권에 대해 투자의견을 제시한 9개 증권사 중 7개사가 목표주가를 상향 조정했다.

고연수 하나증권 연구원은 지난 12일 리포트를 통해 "투자목적자산에 포함된 xAI 기업가치가 지난 3월 대비 3배 이상 상승한 점을 감안 시 최소 1000억 원 이상의 평가이익이 반영될 것으로 추정된다"며 "지난해 3분기 말 기준 미래에셋증권 투자목적자산은 약 10조 원으로 향후 스페이스X를 비롯한 비상장 투자자산의 평가이익이 본격적으로 반영될 가능성이 높다"고 전망했다.

미래에셋증권의 호실적과 해외투자 성과에도 불구하고 높은 밸류에이션으로 인해 추가 상승 여력이 크지 않다는 의견도 제기된다.

에프엔가이드에 따르면 미래에셋증권의 주가순자산비율(PBR)은 2024년 0.48에서 2025년 1.55, 2026년에도 1.45로 상승할 것으로 전망된다. PBR은 기업의 현재 주가를 주당순자산가치(BPS)로 나눈 것으로 PBR이 1 이상일 경우 주가가 고평가됐음을 의미한다.

김인 BNK투자증권 연구원은 13일 리포트에서 "국내외 투자목적자산의 투자이익이 가시화되면서 포트폴리오 다변화 및 수익성 강화 측면으로 전환됐고 1500만 주의 자사주 매입 및 소각, 3년간 총주주환원율 35% 제시에 따른 기업가치 제고도 유효하다"며 "그럼에도 PBR 1.2배로 주가에 일부 반영됐다는 점에서 투자의견 '보유'를 유지한다"고 설명했다.

[소비자가만드는신문=이철호 기자]