개인형 퇴직연금(IRP)은 산업은행(회장 박상진)이 타 시중은행들을 제치고 가장 높은 수익률을 거뒀다.

퇴직연금은 DB, DC, IRP로 분류한다. DB는 회사가 자금을 운용한 뒤 약속된 퇴직급여를 개인에게 지급하고 DC형은 기업이 임금 일부를 금융사의 계좌에 적립하고 개인이 운용하는 형식이다. IRP는 개인이 직접 퇴직급여를 운용한다. 은행의 경우 보장 상품에 80% 이상 비중이 쏠려 있다.

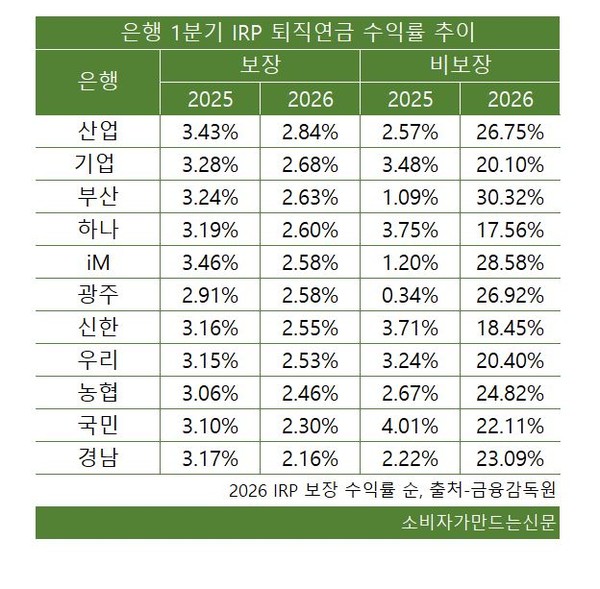

21일 은행연합회에 공시된 11개 주요 은행의 1분기 퇴직연금 수익률 중 DB형에서 수익률이 가장 높은 곳은 부산은행이다.

부산은행은 원리금 보장상품 기준 DB형 1년 수익률이 3.28%를 기록해 가장 높았다. 원리금 비보장상품 기준에서도 13.92%를 기록하며 경남은행에 이어 두 번째로 수익률이 높았다.

산업은행도 DB형 원리금 보장상품 수익률이 3.18%로 두 번째로 높았고 5대 시중은행 중에서는 하나은행(3.05%)과 우리은행(3.04%) 등이 3% 이상 수익률을 기록하며 상위권에 올랐다.

부산은행은 DC형에서도 원리금 보장상품 기준 수익률이 2.82%로 가장 높았다. 다만 지난해 1분기와 비교했을 때 수익률은 0.47%포인트 떨어졌다.

부산은행은 모바일 뱅킹을 통한 채권 매매 서비스를 은행권 최초로 도입해 DC형과 IRP 가입 고객을 대상으로 국채와 지방채를 직접 매수할 수 있도록 구현하는 한편 만기 보유 시 안정적인 이자 수익을 내도록 설계한 점이 높은 수익률로 반영됐다는 입장이다.

은행 관계자는 “국채의 경우 퇴직연금 제도상 적립금 전액 투자도 가능하지만 내부 기준에 따른 투자 비중 관리 체계를 적용해 과도한 쏠림 투자와 잠재적 손실 위험을 사전에 관리할 수 있도록 했다”고 설명했다.

부산은행 다음으로 하나은행이 2.72%를 기록하며 두 번째로 높았고 5대 시중은행 중에서는 우리은행이 2.57%를 기록하며 상대적으로 저조했다.

IRP는 모든 은행이 원리금 보장 수익률 2%대를 기록한 가운데 산업은행이 2.84%로 가장 높았다. 다만 산업은행 수익률은 지난해 1분기보다 0.59%포인트 떨어졌다.

기업은행이 2.68%로 뒤를 이었고 5대 시중은행 중에서는 하나은행이 2.6%로 가장 높았다. 농협은행이 2.46%, KB국민은행도 2.3%로 대형 시중은행 중에서는 상대적으로 저조했다.

한편 IRP의 경우 원리금 비보장상품 수익률이 대다수 은행에서 20~30%대 높은 수익률이 발생한 점이 눈에 띄었다.

부산은행은 원리금 비보장상품 1년 수익률이 무려 30.32%에 달했고 iM뱅크도 28.58%, 광주은행도 26.92%를 기록하며 상대적으로 수익률이 높았다. 수익률이 가장 낮았던 하나은행도 17.56%를 기록했다.

예적금이나 국채 등 안전자산이 아닌 실적배당형 상품 특성상 지난해 국내 증시 활황 등의 영향을 받아 원리금 보장상품에 비해 월등히 높은 성적을 거둔 것으로 풀이된다.

[소비자가만드는신문=박인철 기자]