다만 주가 흐름은 아직 뚜렷한 반등세를 보이지 않고 있다. 시장은 실적 개선의 지속 가능성을 확인하며 관망하는 분위기다.

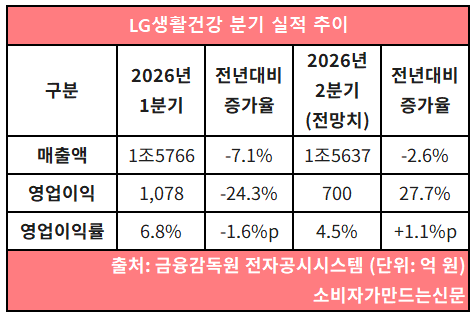

7일 금융정보업체 에프앤가이드에 따르면 LG생활건강의 올해 2분기 매출은 1조5637억 원으로 전년 동기 대비 2.6% 감소할 것으로 전망된다. 반면 영업이익은 700억 원으로 27.7% 증가할 것으로 예상된다.

LG생활건강의 분기 영업이익이 증가하는 것은 2024년 2분기 이후 4개 분기 만의 일이다. 지난해 4분기에는 727억 원 적자를 냈다.

지난해 9월 취임한 이 대표가 추진한 사업 구조 재편 성과가 반영되기 시작한 것으로 풀이된다. 단기적으로 매출 감소 부담은 있었지만 수익성 중심의 체질 전환 기반을 마련했다는 평가다.

이 대표는 취임 이후 수익성이 낮은 면세 채널과 비효율 오프라인 매장을 정리했다. 또 브랜드 포트폴리오를 재정비하고 해외 사업 구조 개편에도 나섰다.

특히 취임 일성으로 강조한 ‘지역별 집중 전략’은 성과가 뚜렷하다. 올해 1분기 지역별 매출은 중국과 일본은 각각 14.4%, 13% 감소했지만 북미는 35% 증가한 1680억 원을 기록했다.

북미에서는 프리미엄 두피케어 브랜드 ‘닥터그루트’를 중심으로 아마존, 틱톡 등 디지털 채널 판매가 확대됐다. ‘CNP’와 ‘빌리프’의 오프라인 유통망 확대도 진행 중이다.

‘CNP’와 ‘빌리프’는 미국 뷰티 유통업체 얼타 뷰티 입점을 완료했으며 ‘닥터그루트’는 오는 8월 미국 세포라 전 매장 입점을 앞두고 있다. 디지털 채널 중심의 판매 전략에 현지 오프라인 접점을 더해 북미 시장 내 브랜드 인지도와 점유율을 동시에 끌어올리겠다는 구상이다.

브랜드 포트폴리오 재정비 작업도 병행 중이다. LG생활건강은 ‘글로벌 10대 브랜드’를 선정해 마케팅과 연구개발 역량을 집중 투입하고 있다. 대표 럭셔리 브랜드 ‘더후’는 기존 한방 중심 이미지를 벗어나 ‘스킨 롱제비티’ 기반의 과학적 콘셉트로 리브랜딩하며 글로벌 소비층 확대에 나섰다. 닥터그루트와 CNP 등 성장성이 높은 브랜드는 독립 사업부로 격상해 차세대 핵심 성장축으로 육성할 방침이다.

전체 해외 매출도 5408억 원으로 0.9% 늘어나며 2개 분기 만에 역성장 흐름을 끊었다.

LG생활건강 관계자는 “지난해부터 면세를 중심으로 강도 높게 진행된 국내 유통 채널 재정비 작업이 점차 성과로 이어지고 있다”며 “R&D 기반의 차별화된 제품 경쟁력을 바탕으로 브랜드 혁신을 본격화하며 글로벌 및 디지털 시장을 중심으로 전략적 성장을 이어가겠다”고 말했다.

다만 자본시장은 아직 신중한 분위기다. LG생활건강 주가는 최근 24만 원~27만 원 수준에서 움직이며 상승곡선을 그리지 않고 있다. 과거 중국 사업 부진과 실적 변동성에 대한 우려로 시장이 구조개편 효과의 지속성을 확인하기 전까지는 보수적 시각을 유지하고 있는 것으로 풀이된다.

[소비자가만드는신문=이정민 기자]