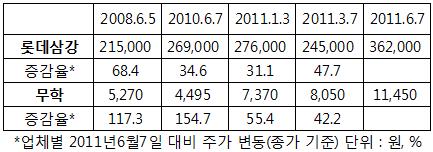

식음료업계에 주식 수익률이 155%에 육박하는 알짜배기 업체가 등장했다. 롯데삼강과 무학은 최근 3년간 수익률이 최고 68~117%를 기록해 투자자들의 관심을 모으고 있다.

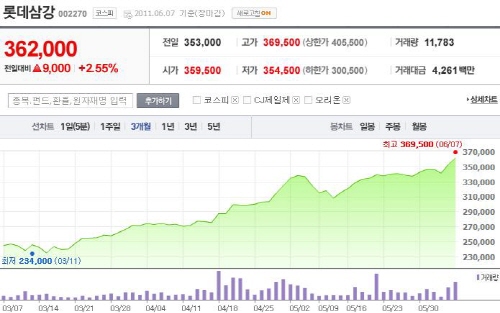

8일 관련업계에 따르면 롯데삼강은 주가가 3년 사이에 21만5천원에서 7일 현재 36만2천원(종가 기준)으로 68.4% 증가했다. 지역 주류회사 무학의 경우 3년 전 5천270원이던 주가가 1만1450원(117.3%)으로 급등했다.

특히 양사는 올해 초에 비해 6개월 사이 주가가 또 다시 최고 55.4%나 올라 역시 최고의 알짜주 임을 과시했다.

롯데삼강 주가는 지난 1월3일 27만6천원에서 7일 종가기준 36만2천원으로 8만6천원(31.1%) 올랐다. 빙과류 성수기인 여름을 앞두고 최근 3개월 사이에는 무려 11만7천원(47.7%)이나 급등했다.

무학의 경우 지난 1월3일 7천370원에서 6개월만에 1만1천450원으로 4천80원(55.4%)으로 수직 상승했다. 1년 전(4천495원)에 비해서는 무려 154.7% 급등한 셈이다.

이같이 양사의 주가가 비상한 것은 최근 5년간 이어진 실적개선과 시장점유율 확대에 따른 것으로 풀이된다.

롯데삼강의 경우 지난 6월3일 1만1천500원(3.37%) 오른 35만3천원으로 마감하며 52주 신고가를 경신했다. 이어 7일에는 장중 36만9천500원에 거래되기도 하는 등 상종가 40만5천500원을 조만간 갈아치울 태세다. 3월 말 9.19%에 불과했던 외국인 보유비중은 이달 들어 13.77%로 높아졌다.

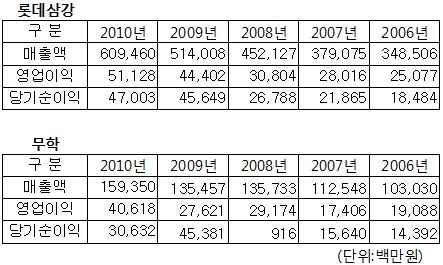

롯데삼강은 5년 전 매출액과 영업이익은 각각 3천485억원, 250억7천만원에 불과했다. 그러나 지난해 매출액과 영업이익이 200%가량 증가한 6천95억원, 511억3천만원을 달성했다. 이에 따라 순이익도 지난 2006년 대비 154%나 늘어났다.

게다가 올해도 지난해에 이어 찜통더위가 이어질 것이라는 기상청 전망이 나오면서 빙과류 판매증가로 인한 이익 개선폭이 커질 것이라는 증권가의 분석이 나오고 있다.

또 롯데그룹이 롯데삼강을 중심으로 식품 계열사간 합병이 본격화될 것이라고 알려지면서 투자자들의 기대심리도 한몫을 했다.

김용수 롯데삼강 대표이사는 올해 2월 그룹의 정기인사에 따라 롯데햄 대표이사를 겸직하고 있다. 이에 따라 롯데삼강의 합병 대상으로 거론되는 곳은 식육과 육가공 제품을 생산하는 롯데햄과 편의점 식품 공급업체 롯데후레쉬델리카, 제빵생산기업 롯데브랑제리 등 3개사와 롯데삼강이 100% 지분을 보유한 웰가(유지제품 판매)및 파스퇴르유업(유제품 및 음료 생산) 등 총 5곳이다.

무학은 저도수 소주 '좋은데이(알코올 16.9%)'의 선전으로 부산지역에서 부동의 1위였던 대선주조를 제치고 승승장구하고 있다. 더욱이 지난 3월 투자의 귀재 워렌 버핏이 방한했을 때 '버핏이 투자할만한 회사'에 꼽혀 일반 개인투자자들의 이목을 집중시켰다.

실제로 무학의 실적개선은 괄목할만하다.

2006년 전 매출액과 영업이익은 1천30억원, 190억9천만원이었다. 불과 5년 사이 매출 1천600억원(54.6%), 영업익 406억원(112.8%)으로 불어났다. 소주 등 주류업계에 불어닥친 웰빙트렌드로 저도소주 붐이 일어난 것과 경쟁사인 대선주조의 매각이 1년 넘게 지연되는 사이 영업망을 넓히는데 성공했기 때문이다. 무학은 외국인 보유 지분율이 1년새 0.21%에서 6.65%로 커졌다.

[마이경제 뉴스팀/소비자가 만드는 신문=윤주애 기자]