7일 국회 정무위원회 소속의 민주통합당 김기식 의원이 금융감독원을 통해 제출받은 '국내 은행 및 보험회사 해외투자실태' 자료에 따르면 국내 은행(10개)과 생명보험사(19개), 손해보험사(14개)가 지난 9년간(2003년∼2011년) 해외 유가증권에 투자해 입은 손실규모는 4조원에 육박한 것으로 확인됐다.

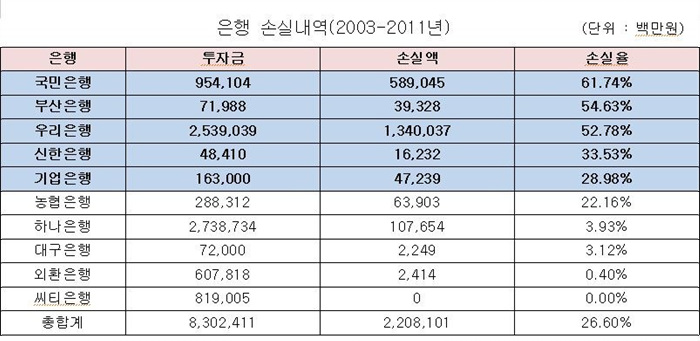

국내 은행들은 2003년부터 2011년 말까지 총 849건, 8조 3천억원 규모의 해외 유가증권(파생상품, 현금채권, 펀드, 주식, 채권, 예금 등) 투자를 했다.

이 중 271건(31.92%)이 이미 회계장부상 '손실'로 처리됐고 액수로는 2조2천억원을 넘었다. 투자액 대비 26.6%가 손실 처리된 것이다.

특히 은행의 파생상품 손실율은 89.18%로 사실상 투자한 금액 전체를 잃은 것으로 확인됐다. 이는 1조 2천억원 가량 파생상품에 투자해 거의 대부분의 손실이 난 우리은행 때문으로 분석된다.

은행은 주식투자(54.43%), 펀드(25.94%), 현금채권(13.16%) 모두에서 높은 손실율을 기록했다.

은행에 비해 보험사들의 성적은 상대적으로 양호했다.

생명보험사의 해외투자건수는 2천427건, 투자금액은 총 27조5천4백억원에 달했다. 이 가운데 329건, 1조3천2백억원의 손실이 발생했다. 이는 투자건수 대비 13.56%, 투자금액 대비 4.82%의 손실규모다.

손해보험사들은 총 468건의 해외투자를 했고 규모는 7조8천6백억원 정도였다. 손보사들의 투자성적도 좋지 않았다. 117건이 손실처리 되어 전체의 25%에 달했고, 액수로도 4천3백억원, 5.57%의 손실율을 기록했다.

보험사들도 파생상품이나 주식, 펀드의 손실율이 채권과 예금에 비해 훨씬 높았다. 주식투자 손실율은 생보사와 손보사 각각 3.81%, 25.31%로 손보사의 손실이 많았다.

은행과 보험사들이 10년도 되지 않는 기간 동안 4조원의 돈을 해외에서 날려 버렸지만 금융당국의 제재는 미비했다.

금융감독원이 은행의 해외투자손실에 대해 제재를 가한 건수는 지난 9년간 137건에 불과했고 그마저 126건(92.6%)은 우리은행 한 군데에 불과했다.

생명보험사 역시 총 37건의 금감원 제재 가운데 18건이 삼성생명, 8건이 AIA생명에 해당했고, 손보사도 12건 가운데 8건이 현대해상에 대한 제재였다.

제재강도도 그리 높지 않았다. 별도 조사를 통해 확인한 결과에 따르면 퇴직 은행장들에 대해 '3개월 영업정지 상당'(우리은행), '문책경고 상당'(국민은행), 실무자들에게는 '주의'나 '감봉 6개월', '주의적 경고'(국민은행)가 주어졌다.

기관에 대해서도 '기관경고'(우리은행), '기관주의'(우리금융지주), '기관경고'(국민은행) 등의 솜방망이 제재만 내려졌다.

이와 관련, 김기식 의원은 "금융회사들이 갖가지 명목의 수수료와 부도덕한 가산금리 등 왜곡된 수익구조로 너무나 손쉽게 돈을 벌고 있기 때문에 이런 대규모 손실이 계속 발생하는 측면이 있다"며 "땅 짚고 헤엄치기식 수수료 장사가 계속된다면 '묻지마식 해외투자'도 계속될 것"이라고 지적했다.

실제로 국민은행의 2012년 상반기 수수료 수익은 6천 6백억원, 우리은행은 4천7백억원이었다. 10개 주요 은행의 올 상반기 수수료 수익은 3조원이 넘었다.

김 의원은 이어 "금융당국의 안일한 태도가 문제"라며 "소비자들의 '불만'과 금융회사들의 실태에 대한 '불안'이 해소되지 않으면 금융 전반에 대한 '불신'으로 이어질 수밖에 없다"고 금융당국과 금융회사의 인식전환 및 체질개선을 촉구했다.

[마이경제 뉴스팀/소비자가 만드는 신문=임민희 기자]

저작권자 © 소비자가 만드는 신문 무단전재 및 재배포 금지