정부의 서민금융 햇살론 지원 확대와 금융권의 경쟁적인 중금리 대출 상품 출시가 이어지며 기존 고금리 대출 해지 후 갈아타는 대환대출이 늘어난 여파로 풀이된다.

18일 업계에 따르면 상위 저축은행 5사의 상반기 중도해지 수입수수료가 모두 증가한 것으로 나타났다.

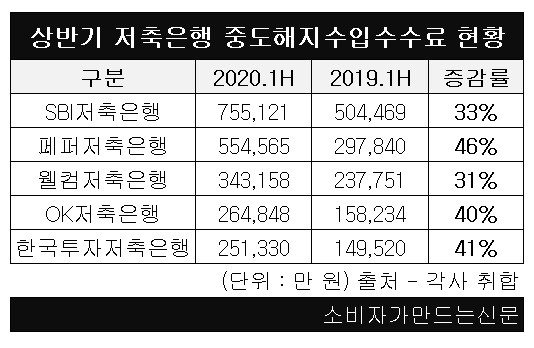

상반기 가장 많은 중도해지 수수료를 벌어들인 곳은 SBI저축은행이다. 지난해 상반기 50억4469만 원에서 올해 상반기 75억5121만 원으로 33% 증가했다.

이에 대해 SBI저축은행 관계자는 "대출 중도해지 경우 고객마다 케이스가 많아 명확한 원인을 파악하긴 어렵지만 가계 소득 수준 향상 및 대환대출로 인해 발생하는 것으로 추정된다"고 설명했다.

뒤이어 페퍼저축은행이 29억7840만 원에서 55억4565만 원으로 46%, 웰컴저축은행은 23억7751만 원에서 34억3158만 원으로 31% 각각 늘어났다.

OK저축은행은 26억4848만 원으로 전년 동기(15억8234만 원) 대비 40% 상승했으며 한국투자저축은행 또한 25억1330만 원으로 14억9520만 원에서 41% 증가했다.

중도해지수입수수료 증가는 정부가 서민지원을 대폭 확대하고 저축은행들이 중금리 대출을 출시하면서 고객들이 기존 고금리 대출을 해지하면서 나타난 결과로 풀이된다.

정부는 코로나19 여파로 서민들의 이자 부담을 덜어주고자 올해 한시적으로 서민금융 햇살론 지원을 확대했다. 기존보다 공급량을 1조500억 원 늘렸으며 자격 조건 또한 연속 3개월 재직에서 연중 합산 3개월 이상 재직으로 완화했다.

저축은행들도 계속된 저금리 기조에 비교적 금리가 낮은 중금리 대출 상품을 줄줄이 출시했다.

SBI저축은행의 중·저금리 개인 신용대출은 지난 8월말 기준 전체 대출상품의 절반 이상인 59%로 나타났다. OK저축은행은 지난해말 9.5%에서 지난달 15.9%로 높아졌고 한국투자저축은행은 같은 기간 49.2%에서 63.1%로 상승했다.

비교적 저금리 대출상품이 출시됨에 따라 금융당국은 고객들의 대환대출이 용이하도록 계속해서 수수료 인하를 추진중이다. 현행법상 저축은행의 중도상환수수료 수수료율은 최대 2% 내에서 책정되면 문제가 되지 않는다.

저축은행중앙회 공시에 따르면 저축은행사들의 중도상환 수수료는 대출금액의 1%~2%에 달하는 수준을 유지하고 있다. SBI저축은행의 'SBI중금리 대환'상품과 페퍼저축은행의 '페퍼연계대출'이 각각 2.0%와 1.9%로 가장 높은 것으로 나타났다.

저축은행 관계자는 “중도해지 수입수수료는 정부 정책 상 중금리 시장이 활성화되면서 늘어났다. 서민금융지원 등 은행들의 중·저금리 대출상품 출시가 활발해지면서 대환대출이 많이 발생한 것"이라고 설명했다.

[소비자가만드는신문=이예린 기자]