신한은행과 KB국민은행이 양강구도를 형성했고 하나은행이 지난해 개인형 퇴직연금(IRP)에서 강세를 보이면서 3위로 치고 올라왔다.

은행권에서는 제주은행(행장 서현주)만 지난해 적립액이 감소하면서 퇴직연금시장에서 존재감을 잃고 있다.

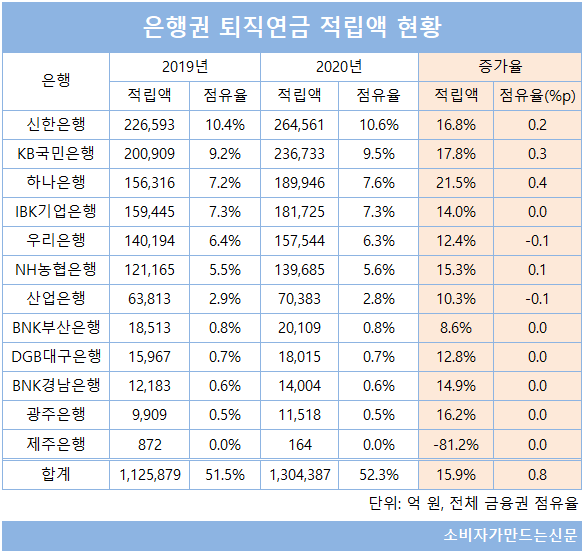

◆ 신한은행 적립금 26조 원 돌파하며 1위, 하나은행 급부상

작년 말 기준 은행권 퇴직연금 총 적립액은 전년 대비 15.9% 증가한 130조4387억 원을 기록했다. 전체 금융권 퇴직연금 적립액 증가율(14.2%)보다 소폭 높은 것으로 견조한 성장을 유지하고 있다.

개별 은행 중에서는 신한은행이 전년 대비 적립금이 16.8% 증가한 26조4561억 원으로 최대 규모를 자랑했다. 전체 금융권에서도 삼성생명(33조8859억 원)에 이어 두 번째다.

퇴직연금 3종 중에서 신한은행이 가장 많이 늘어난 상품은 IRP였다. IRP 적립액 증가분만 살펴보면 지난 2019년 4조2672억 원에서 지난해 5조9388억 원으로 1조6716억 원이 순증했다. 적립액 규모가 더 많은 DB형이나 DC형보다도 많았다.

신한은행을 뒤쫓고 있는 KB국민은행도 지난해 적립금이 전년 대비 17.8% 증가한 23조6733억 원으로 성장세를 이어갔다. KB국민은행도 지난해 전체 적립금 증가분(3조5824억 원)의 절반 가까이가 IRP에서 나오면서 상승분을 이끌었다. 다만 신한은행과의 적립금 격차는 2조5684억 원에서 2조7828억 원으로 1년 새 다소 벌어진 모습이다.

시중은행 중에서 가장 높은 성장세를 보인 곳은 하나은행이다. 작년 말 기준 하나은행의 퇴직연금 적립액은 전년 대비 21.5% 증가한 18조9946억 원으로 적립액 증가율이 가장 높았다. 은행권 적립액 순위에서도 IBK기업은행을 제치고 3위에 올랐다.

하나은행은 DB형에서 1조1101억 원, DC형에서 9012억 원을 늘려 기업은행과 비슷한 흐름이었지만 IRP에서만 1조3517억 원을 끌어오면서 기업은행을 제치고 은행권 3위로 올라섰다.

IBK기업은행이 18조 원으로 15조 원대인 우리은행(행장 권광석)과 차이를 보이며 은행권 4위에 올랐다. 농협은행(행장 권준학), 산업은행(회장 이동걸)이 그 뒤를 이었다.

은행권에서는 제주은행이 유일하게 마이너스 성장을 기록했다.

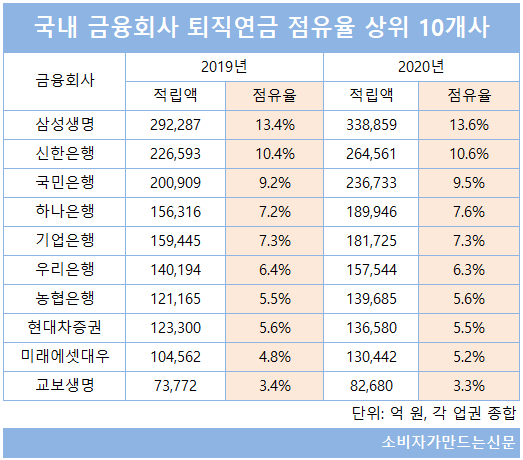

한편 전체 금융업권 순위에서는 삼성생명(대표 전영묵)이 33조8859억 원으로 가장 많았다.

상위 10개 사 중에서 6대 은행이 모두 포함됐고 현대차증권(대표 최병철), 미래에셋대우(대표 최현만·조웅기), 교보생명(대표 신창재·윤열현) 등도 이름을 올렸다.

◆ 세제혜택·수익률 부각되며 IRP 급부상.. 퇴직연금 증가 1등 공신

한편 퇴직연금 상품 중에서 IRP가 세제혜택과 수익률 두 마리 토끼를 모두 잡을 수 있다는 이점이 알려지면서 적립금이 급속도로 증가하고 있다.

은행권의 경우 지난해 말 IRP 누적 적립금이 전년 대비 35.6% 증가한 23조8555억 원으로 가장 높은 증가율을 기록했고 적립금 증가액도 6조2586억 원으로 DB형(6조795억 원)과 DC형(5조5127억 원)보다 많았다.

IRP는 연간 최대 700만 원까지 소득공제를 받을 수 있는데 소득 한도에 따라 세액공제율이 다르다. 총급여 5500만 원 이하, 종합소득금액 4000만 원 이하인 경우 개인 납입액의 16.5%까지, 그보다 높다면 13.2%까지 세액공제가 가능하다.

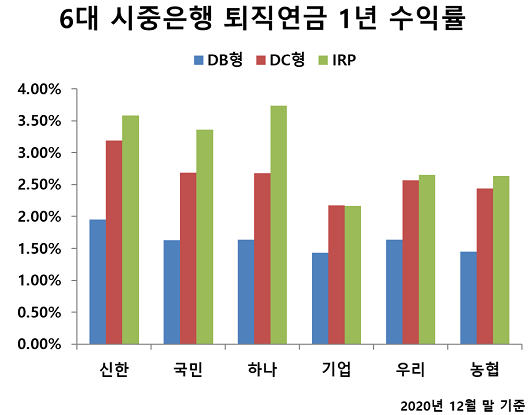

또한 IRP는 근로자 스스로 납입하고 포트폴리오 설계까지 가능하면서 수익률에서도 장점을 갖고 있다.

은행권에서 적립금 규모가 가장 많은 신한은행은 퇴직연금 1년 수익률이 DB형(1.96%)과 DC형(3.19%)보다 IRP(3.59%)가 더 높았고 KB국민은행도 작년 말 기준 1년 수익률이 DB형은 1.63%, DC형은 2.69%에 머물렀지만 IRP는 3.36%를 기록하며 IRP 상품 수익률이 더 높았다.

가령 올해와 같이 주가 변동성이 컸고 최근 코스피 지수가 3000포인트 이상 기록하는 활황에서 퇴직연금상품 포트폴리오에 주식형 상장지수펀드(ETF)를 넣었다면 그만큼 높은 수익률을 기록할 수 있었던 셈이다. 현재 퇴직연금 포트폴리오에는 직접 주식투자는 불가능하지만 간접상품을 투자가 가능하다.

[소비자가만드는신문=김건우 기자]