적립액이 가장 많은 확정급여(DB)형과 확정기여(DC)형 1년 수익률은 가장 높았고 개인형 퇴직연금(IRP)은 세 번째로 높았다. 누적 적립액도 전년 대비 약 3조8000억 원 증가하면서 은행권에서 독보적인 1위 사업자 입지를 굳게 다졌다.

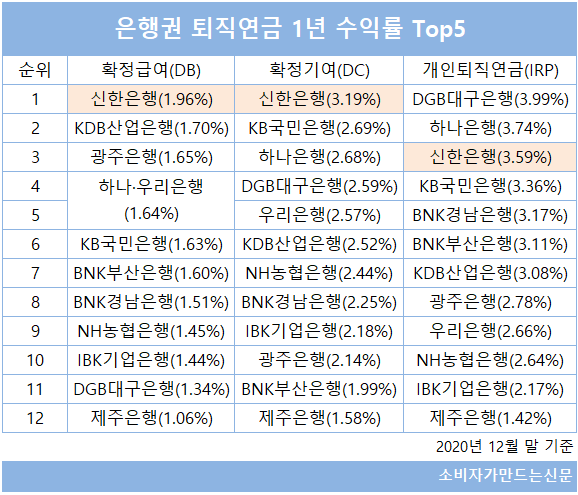

개인퇴직연금(IRP)에서는 DGB대구은행(행장 임성훈)이 4%에 육박하는 높은 수익률로 1위를 차지했다.

◆ 신한은행 적립액 많은 DB·DC형 수익률 1위, 안정적 수익기반 포트폴리오 제시

지난해 12월 말 기준 신한은행은 DB형과 DC형 퇴직연금 1년 수익률이 각각 연 1.96%와 연 3.19%를 기록하며 가장 높은 수익률을 달성했다. 개인형 퇴직연금(IRP)는 수익률 연 3.59%를 달성하며 3위를 차지했다.

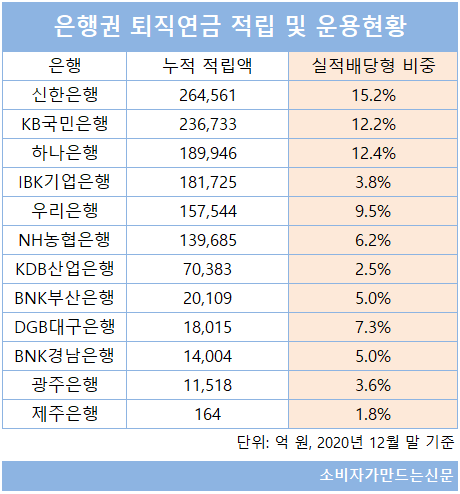

특히 은행권 퇴직연금이 지나치게 안정형을 추구하면서 정작 수익률 제고에 어려움을 겪고 있지만 신한은행의 전체 누적 적립금 대비 실적배당형 비중은 15.2%를 기록하며 시중은행 중에서 가장 높다. 지난해 증시 회복에 따라 실적배당형 퇴직연금에서도 수익률 회복에 성공했다.

연금 지급액이 고정돼 있는 확정급여형의 경우 신한은행에 이어 KDB산업은행(회장 이동걸)이 수익률 2위에 올랐다. 광주은행(행장 송종욱)과 하나은행(행장 박성호), 우리은행(행장 권광석), KB국민은행(행장 허인)이 간발의 차이로 그 뒤를 이었다. 또 투자수익에 따라 지급액이 결정되는 확정기여형에서는 신한은행 다음으로 KB국민은행과 하나은행의 수익률이 높았다.

개인퇴직연금에서는 DGB대구은행이 3.99%로 최고수익률을 기록했고, 하나은행과 신한은행, KB국민은행이 그 뒤를 이었다. 제주은행은 확정급여형과 확정기여형, 개인퇴직연금에서 모두 수익률이 1%대에 그치며 은행권 최하위를 기록했다.

하나은행은 DB형(4위), DC형(3위), IRP(2위) 등 모두 수익률 상위권에 랭크되어있는데 특히 누적 적립금 순위에서도 신한은행과 KB국민은행에 이어 3위에 올랐다.

은행 측은 기본적으로 경기의 변동폭에 따라 크게 요동하는 변동성이 높은 상품보다 안정적인 수익을 추구하는 방향으로 자산 포트폴리오를 고객에게 제시한 점이 수익률 제고에 큰 도움이 되었다고 보고 있다.

신한은행 관계자는 "기본적으로 안정적인 수익을 낼 수 있는 포트폴리오를 통해 추천하기 때문에 경기의 흐름에 크게 영향을 받지 않고 꾸준한 수익을 내고 있다"면서 "시기에 따라 자동 리밸런싱이 되는 TDF(타겟데이트펀드), 목표수익률이 정해진 만기투자형 펀드, 안정적인 수익을 내는 채권형 펀드 등이 있다"고 설명했다.

특히 신한은행은 적립금 규모가 많아지면서 퇴직연금에 대한 직원들의 이해도도 매년 상승하고 있고 본점차원에서 꾸준히 상품 및 시황에 대한 자료를 제공하는 등 꾸준한 관심을 보이고 있다. 지난해 말 기준 신한은행의 퇴직연금 누적 적립액은 26조4561억 원으로 전체 금융권 2위, 은행권 1위 사업자다.

신한은행 관계자는 "DB형, DC형의 경우 영업점 뿐만 아니라 본점 차원에서 적극적인 현장지원을 한다"며 "수익률에 대한 지속적인 모니터링을 통해 업체 담당자들에게 전문적인 컨설팅을 제공하고 있다"고 밝혔다.

◆ 여전히 낮은 은행권 퇴직연금 수익률... 주가상승덕 크게 못봐

은행권은 지난해 말 기준 퇴직연금 점유율 51%를 차지하며 절대강자로 군림하고 있지만 수익률에서는 타 업권에 비해 여전히 낮은 수준이다.

같은 기간 은행 퇴직연금 1년 수익률은 전년 대비 0.25%포인트 상승한 2.26%를 기록했지만 금융투자(3.78%), 생명보험(2.39%)업권 수익률보다 낮았고 수익률 상승폭도 상대적으로 작았다.

근본적인 원인은 원금보장형 상품에 몰린 연금 포트폴리오 때문이다. 지난해 말 은행 퇴직연금 누적 적립액 130.4조 원 중에서 원금보장형이 112.5조 원(86.2%)에 달했는데 수익률이 가장 높은 금융투자업권은 누적 적립액 51.7조 원 중에서 37.5조 원(72.5%)이 원금보장형이었다.

적립금이 많은 대형 시중은행 중에서는 산업은행(97.5%)과 IBK기업은행(96.2%), NH농협은행(95.8%), 우리은행(90.5%) 등은 원금보장형 상품 비중이 90% 이상이었고 그나마 비중이 상대적으로 낮은 신한은행도 84.8%가 원금보장형이었다.

타 업권에 비해 원금보장형 상품 비중이 높다보니 은행권은 결과적으로 지난해 동학개미운동으로 시작된 국내 증시 호황으로 인한 수익률 상승 효과를 크게 누리지 못한 셈이다. 실적배당형 상품은 주식형 펀드를 포함할 수 있어 지난해 증시 호황 덕을 톡톡히 봤다.

게다가 은행 퇴직연금의 실적배당형 상품은 채권형 펀드와 같이 안정지향형 자산 투자 비중이 높다는 점도 수익률 제고에 어려움을 겪는 이유 중 하나다.

퇴직연금 권역별 집합투자증권 운용내역을 살펴보면 은행권은 채권혼합형(32.2%)과 채권형(28.7%) 펀드를 주로 포트폴리오에 반영했지만 금융투자업권은 채권혼합형(33.4%)과 주식형(28.8%) 편입 비중이 더 높았고 혼합집합투자증권도 10.4%를 차지했다. 채권 비중이 높은 펀드에 투자를 많이 하다보니 수익 변동성은 작지만 증시 호황의 효과는 상대적으로 덜 누린 셈이다.

금융투자업계 관계자는 "대부분의 퇴직연금 자산은 투자자가 직접 설계하기보다는 각 회사들이 제시한 포트폴리오에 따라 움직이는데 고객 성향에 따라 은행은 원금보장형 그리고 실적배당형에서도 안정적인 채권 중심으로 자산을 편입되다보니 타 업권에 비해 상대적으로 수익률이 낮았다"고 설명했다.

[소비자가만드는신문=김건우 기자]