특히 4대 은행 가운데 KB국민은행(행장 허인)과 하나은행(행장 박성호)이 점포를 세 자릿수로 줄였고, 한국씨티은행(행장 유명순)과 SC제일은행(행장 박종복) 등 외국계 은행의 감소율도 높았다.

신한은행(행장 진옥동)과 NH농협은행(행장 권준학)은 상대적으로 감소폭이 작았고, IBK기업은행(행장 윤종원)은 소폭 증가했다.

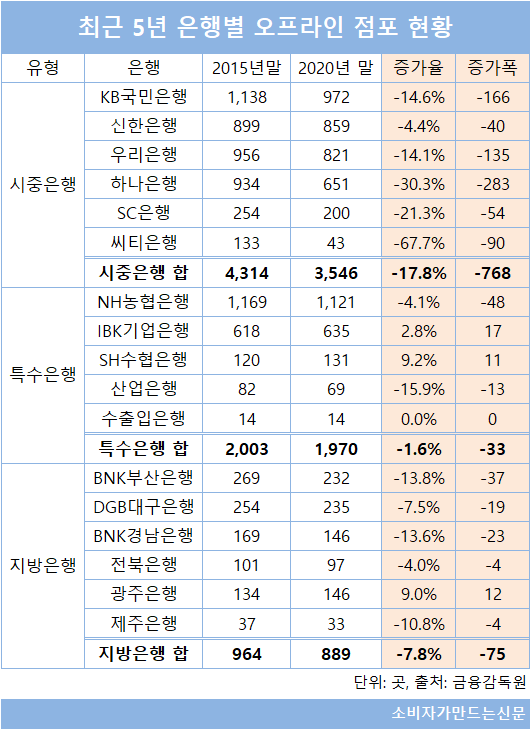

지난해 말 국내 은행 점포수(출장소 포함)는 총 6405곳으로 전년보다 4.5% 감소한 것으로 집계됐다. 5년 전과 비교했을 때는 876곳이 줄었고 감소율은 12%에 달한다.

점포 감소 추세는 시중은행에서 두드러지게 나타나고 있다. 지난해 말 기준 시중은행 점포수는 3546곳으로 5년 전 보다 17.8%(768곳) 감소했다. 지방은행은 7.8%(75곳), 특수은행은 1.6%(33곳) 감소에 머물렀다.

은행별 점포감소수는 하나은행이 934곳에서 651곳으로 5년 새 283곳을 줄이며 가장 많은 점포를 폐쇄했다. KB국민은행도 1138곳에서 972곳로 166곳 감소했다.

우리은행은 135곳, SC은행도 54곳 점포를 정리했다. 철수설이 돌고 있는 씨티은행은 5년 전 133곳에서 43곳으로 점포수가 3분의 1로 줄었다.

신한은행(행장 진옥동)도 점포수가 감소하긴 했으나 5년간 40곳 폐쇄에 그쳤다. 지난해는 예년에 비해 많은 17곳 점포를 정리했지만 50~80곳을 없앤 다른 시중은행에 비해서는 감소폭이 적었다.

신한은행은 "인접 점포를 합쳐 대형점포를 구성하거나 대학교나 병원 등에 위치한 출장소 폐점으로 인한 점포 폐쇄는 발생하지만 인위적으로 지점을 줄이지 않고 있다"고 입장을 밝혔다.

특수은행으로 분류되는 농협은행은 2015년 말 기준 점포수가 1169곳이었는데 작년 말 기준으로는 1121곳으로 4.1% 감소했고 기업은행은 같은 기간 618곳에서 635곳으로 18곳 늘었다.

두 은행이 점포 폐쇄에 소극적인 이유는 고객층이 명확하기 때문으로 분석할 수 있다.

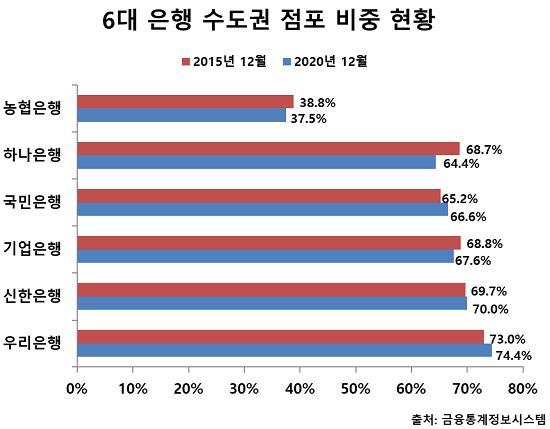

농협은행은 모바일 금융에 상대적으로 취약한 고령층과 비수도권 거주 고객층이 상대적으로 두터워 비수도권, 소도시에도 영업점이 촘촘히 자리잡고 있다. 특히 소도시의 경우 인접점포도 없어 인근 점포와의 통·폐합도 여의치 않다.

지난해 말 기준 농협은행의 비수도권 점포 비중은 62.5%였는데 평균 25~35%에 그친 다른 대형 은행들과는 달리 비수도권 점포 비중이 압도적으로 높다. 지난해부터 농협은행도 부분적으로 점포 통폐합에 나서고 있지만 타 시중은행처럼 점포를 급격히 줄이기는 어려운 상황이다.

기업은행은 타 은행처럼 수도권 점포 비중이 65% 이상으로 높지만 중소기업 고객 비중이 높아 대도시권 공단지역에 점포가 상당수 위치해있다. 기업은행 설립 목적이 중소기업 지원이다보니 중기지원을 위해 적절한 지점 네트워크를 유지하고 있어 지점 감축이 타 은행에 비해 용이하지 않다.

게다가 수 년전부터 개인고객 확충에 나서면서 대도시 지역에도 적극적으로 점포를 출점하는 등 적극적인 출점 전략을 보이기도 했다. 지난해 신규출점한 지점도 6곳으로 국내 은행 중에서 가장 많았다.

적극적인 점포 전략을 취하면서 두 은행은 지난해 금융당국이 처음 실시한 '지역재투자평가'에서 나란히 종합 '최우수 등급'을 받기도 했다. 지역재투자평가는 지역 경제 성장 지원을 유도하고자 도입됐는데 ▲지역 내 자금공급 ▲중소기업 지원 ▲서민대출 지원 ▲금융인프라 등을 평가해 등급을 매겼다.

주요 시중은행들의 점포 폐쇄가 이어지자 금융당국은 금융 인프라 유지 차원에서 올해부터 점포폐쇄 공동절차를 시행해 점포 폐쇄전 영향평가를 거쳐 통폐합 여부를 결정하도록 하고 있다. 특히 매년 실시하고 있는 지역재투자평가에서 해당 지역 점포 폐쇄시 '금융인프라' 부문을 감점시키는 방안도 고려 중이다.

하지만 금융권에서는 은행들이 점포 유지를 위한 고정비용 지출에 부담을 느끼고 있고 모바일 뱅킹 강화로 지점 수요가 지속적으로 감소하고 있어 지점 축소를 인위적으로 막기는 어려울 것으로 내다보고 있다.

[소비자가만드는신문=김건우 기자]