시중은행들이 비용절감을 목적으로 오프라인 점포를 줄이는 대신 '비대면 금융서비스'를 확대하고 있지만, 비대면 채널에서 지속적으로 사고가 발생하면서 은행들의 시스템 관리가 허술한 것 아니냐는 지적이 제기된다.

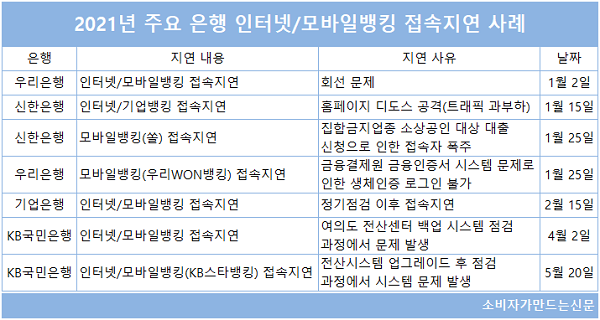

올 들어 시중은행에서 발생한 인터넷·모바일뱅킹 접속장애는 총 7건이다. 국민은행과 신한은행, 우리은행이 각 2건 씩, IBK기업은행에서도 1건 발생했다.

신한은행과 우리은행은 올해 1월에만 접속장애가 2건 발생했다. 신한은행은 ▲은행 홈페이지 디도스 공격 ▲소상공인 대상 대출 신청으로 인한 접속 폭주로 인해, 우리은행은 ▲회선 문제 ▲금융결제원 금융인증서 시스템 문제로 접속장애가 발생했다.

KB국민은행은 지난 달과 이 달 들어 2건이 연달아 발생했다. 지난 달 2일 여의도 전산센터 백업 시스템 과정에서 문제가 생겨 인터넷·모바일 뱅킹이 지연됐고 지난 20일에는 전산시스템 업그레이드 후 점검 과정에서 시스템 문제가 생겨 인터넷·모바일뱅킹에서 오후 5시 경부터 약 2시간 동안 접속 장애가 있었다.

비대면 채널에서의 접속장애가 빈번하게 발생하는 것은 그만큼 비대면 채널 이용자 수가 늘어나고 있기 때문으로 분석된다. 다만 디지털 관련 인프라가 비교적 잘 갖춰져 있다는 대형 시중은행에서 이같은 문제가 연달아 발생하며 소비자 불만과 불안이 커지고 있다.

각 은행들은 모바일 뱅킹을 중심으로 온라인 채널이 지속적으로 확장되고 있다. 주요 은행 업무가 비대면으로 가능하게 되면서 사용자 수도 급증하는 추세다.

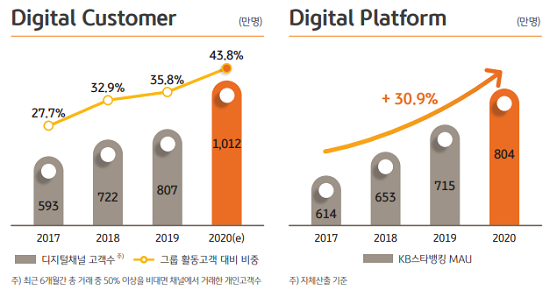

KB국민은행은 은행 모바일 뱅킹 'KB스타뱅킹'의 월간활성사용자(MAU)수가 작년 말 기준 804만 명으로 전년 대비 89만 명 증가했다. 그룹 디지털 고객 수는 1012만 명, 그룹 전체 활동고객의 43.8%에 달했다.

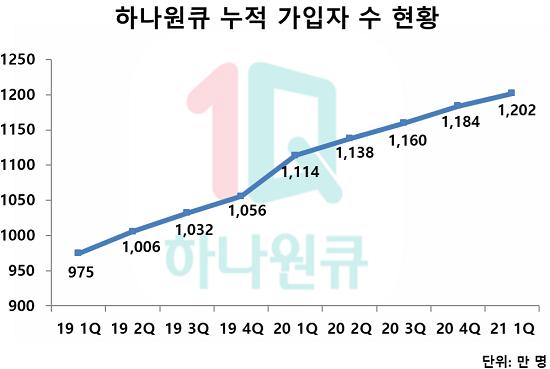

신한은행의 경우 모바일 뱅킹 '쏠(SOL)'의 고객 수는 작년 말 1250만 명, 그 중에서 MAU 고객은 700만 명이었고 하나은행은 그룹 금융플랫폼 '하나원큐' 누적 가입자수가 올해 1분기 말 1200만 명을 돌파했다. 하나원큐는 매년 100만 명 이상 고객이 순유입되고 있다.

비대면 고객 수 자체가 늘어나면서 주요 상품 가입도 비대면에서 진행되는 비중도 높아지고 있다.

하나금융의 경우 올해 1분기 예·적금 신규 고객의 70.7%, 펀드 가입고객은 무려 92.8%가 비대면 채널로 유입됐고 신한은행도 1분기 기준 수신고객의 73.1%, 여신고객의 60.1%가 디지털 채널에서 유입됐다.

◆ 은행 비대면 거래 폭증 탓? 은행권 "접속장애 더 빈번해질 것"

은행들은 비대면 고객들이 지속적으로 유입되면서 비대면으로 처리하는 업무 자체가 급증하고 있어 이러한 트래픽이 자주 발생하고 있다고 보고 있다.

특히 지난해 모든 은행의 계좌이제 시스템을 개방하는 '오픈 뱅킹'이 도입되면서 소비자들은 편리해졌지만 그만큼 전산에 대한 부담은 가중되는 실정이다.

접속장애 발생시 불편을 겪은 소비자들에 대한 보상책이 마땅치 않다는 점도 문제로 지적된다. 트레이딩 시스템 접속장애가 자주 발생하는 증권사들은 주식 및 금융투자상품 매매 과정에서 접속장애 발생시 전화주문 등 다른 수단을 즉시 안내하고 실질적인 손해 발생시 보상을 해주는 보상 매뉴얼이 제시돼있다.

은행의 경우 과거 인터넷·모바일 뱅킹 접속장애로 인해 카드값을 내지 못해 연체가 된 경우 연체료를 보상해주거나 접속장애로 송금 업무가 불가능한 경우 해당월 이체 수수료를 받지 않는 방식의 보상안이 제시된 적은 있다.

다만 증권사와 달리 접속장애로 인한 물리적 피해가 발생하는 경우가 거의 없어 매뉴얼로 된 보상안을 만들기 애매한 측면도 있다. 오히려 상황 발생시 최단 기간에 복구해 시스템을 정상화하는 측면으로 은행들은 접근하고 있다.

한 시중은행 관계자는 "증권사 접속장애와 달리 은행 접속장애는 고객들의 물질적 피해가 발생할 가능성이 거의 없어 장애 발생시 최대한 빨리 복구해 소비자 불편을 최소화하는데 우선순위를 두고 있다"면서 "인프라도 지속 확충하고 있지만 단기간 일시적으로 접속자가 몰리는 현상까지 원천적으로 막기는 힘들다"고 밝혔다.

무엇보다 은행·보험·증권·카드 등 전 업권을 연계한 금융서비스가 지속 나오면서 금융회사들이 느끼는 부담도 상당하다. 실제로 증권사 공모주 청약시 증권사 뿐만 아니라 청약금을 이체하기 위해 은행에도 고객들이 일시적으로 몰리면서 접속이 지연되는 등 여러 금융회사가 얽힌 접속장애 문제도 발생하고 있다.

여기에 지난해부터 도입된 오픈뱅킹에 이어 모바일 중심의 마이데이터 사업도 올 들어 활성화 되고 있어 향후 금융회사 비대면 채널 비중은 더욱 확대돼 접속장애 관련 문제는 지속 터져나올 가능성이 크다.

[소비자가만드는신문=김건우 기자]