특히 금융감독원이 지난 2015년부터 '카드사의 불합리한 금융관행 개선 추진'을 통해 신용공여기간의 13일 미만 축소를 제한한 상황에서도 여전히 12일을 고수하는 상황이다.

신용공여기간이란 고객이 카드 결제 및 현금서비스를 받은 날로부터 대금을 납부하기까지의 기간을 뜻한다.

28일, 30일, 31일 등 매달 달라지는 말일 때문에 납부일이 유예되는 최대 신용공여기간이 차이를 보인다. 때문에 통상 '최소 기간'을 정하고 있다. 예를 들어 고객이 전월 1일부터 말일까지 이용한 대금을 13일에 결제한다면 최소 신용공여기간은 13일이 된다.

소비자 입장에서는 일반적으로 최소 신용공여기간이 길수록 유리하다. 지난달에 쓴 카드값을 최대한 유예해 납부할 수 있고 카드대금 결제일이 빨라지면 결제대금 상환 및 연체시 이자 부담이 증가할 수 있기 때문이다.

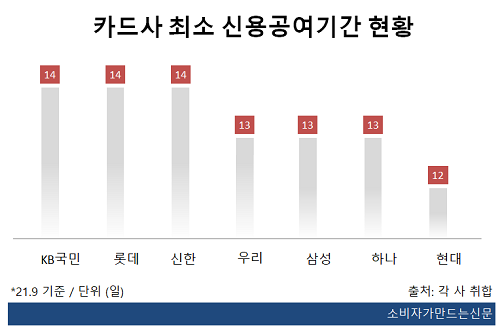

10일 관련업계에 따르면 신한카드, KB국민카드, 삼성카드, 현대카드, 롯데카드, 우리카드, 하나카드 등 카드사 7곳 중 현대카드의 신용공여기간이 12일로 가장 짧은 것으로 확인됐다.

카드사 입장에서는 신용공여기간이 짧을수록 유리하다. 카드사 특성상 외부에서 자금을 조달하기 때문에 소비자로부터 결제 대금을 빨리 받을수록 이자 비용이 줄어들기 때문이다.

반면 기간이 길어지면 조달비용도 함께 늘어난다. 업계에 따르면 신용공여기간 1일당 연간 약 160~200억 원 수준의 자금조달비용이 발생한다.

지난 2015년부터 금감원은 소비자 편의를 위해 표준약관에 '개별약관 심사 시 카드사가 13일 미만으로 신용공여 기간을 단축하는 것'을 추가해 제한하고 있다.

이는 개별약관 심사시에만 유효한 규정이다. 현대카드는 개선방안 발표 이후 별도 약관 변경신청을 하지 않아 기존 그대로 12일 유지가 가능했다.

금융감독원 관계자는 "과거 소비자 보호를 위해 신용공여기간을 과도하게 짧게 정하는 것을 막으려 개별 약관 심사시 일률적으로 13일 이상으로 하도록 권고했다"며 "현재 법적 근거로 제재까지하는 상황은 아니기 때문에 현대카드를 별도로 문제 삼을 수는 없는 상황"이라고 말했다.

특히 현대카드를 제외한 전체 카드사가 모두 13일 이상으로 운영하고 있는 상황에서 아쉬운 처사라는 지적도 있다.

지난 2일 우리카드는 기존 14일에서 13일로 권고 내 수준으로 신용공여기간 단축 운영을 발표했다. 앞서 신한카드는 지난 2019년 기존 14일에서 13일로 단축하려다 소비자 민원으로 번복한 바 있다.

현대카드 관계자는 "표준약관은 물론 개별약관 검토 시 공여기간에 대한 당국의 불허 방침이 나와 있지 않고 당사에 권고 확인된 바 없었다"며 "또 고객에게 앱과 웹에서 결제일별 공여기간을 잘 명시하고 있다"고 입장을 밝혔다.

[소비자가만드는신문=이예린 기자]