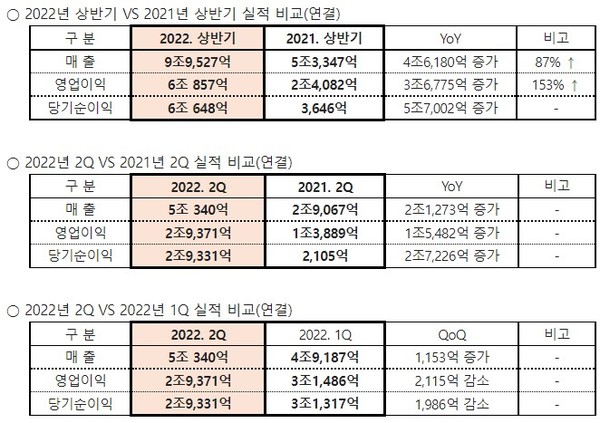

한편 2분기 매출은 5조340억 원, 영업이익은 2조9371억 원이다. 전년동기대비로 매출은 73% 증가했으며, 영업이익은 111% 증가했다.

호실적 요인은 미주, 유럽 및 기타 지역 등 전노선의 운임이 상승하면서 시황이 크게 개선된 것으로 보여진다.

초대형 선박 투입, 항로 합리화, 화물 비용 축소 등 원가 구조 개선과 운임 상승 효과로 컨테이너부문과 벌크부문(Tanker, Dry Bulk) 모두 영업이익이 증가했다.

한편 부채비율은 2022년 6월말 기준 46%다. 이는 지난해 12월 기준 73%보다 더욱 개선된 것이다.

향후에는 미국 경제 불확실성 상존과 코로나19 재확산, 원자재 가격인상, 인플레이션에 따른 금리인상 등의 변수가 놓여있다. 다만 벌크의 경우는 수요 회복 및 공급 개선으로 2분기 대비 시황이 상승할 전망이다. 또한 유럽의 러시아 석유제품 대체 수입 지속으로 제품선 시황 강세 유지가 전망된다.

HMM은 중장기적으로 해운 경쟁력을 확보한다는 계획이다. 선복량은 현재 82만TEU에서 120만TEU로 확대할 예정이다. 또한 컨테이너와 벌크 사업의 균형 성장을 추진하기 위해 현재 29척인 벌크를 2026년 55척으로 90% 늘릴 계획이다.

HMM 관계자는 "고객중심의 차별화된 해운 서비스 제공, IT 시스템 개선 등 경영혁신을 통한 내부역량 강화, 중장기 투자 전략을 바탕으로 철저한 미래 성장 기반 마련을 위해 노력할 계획이다"라고 밝혔다.

[소비자가만드는신문=김강호 기자]

저작권자 © 소비자가 만드는 신문 무단전재 및 재배포 금지