부동산 프로젝트파이낸싱(PF) 대출 부실화 여파로 저축은행들이 신용도가 낮은 중소기업 대출을 줄이면서 서민금융 본연의 역할을 하지 못한다는 비판이 나온다.

30일 금융통계정보시스템에 따르면 올해 6월 말 기준 자산규모 상위 10대 저축은행의 중소기업 대출 잔액은 DB저축은행(대표 윤재인)을 제외한 9곳이 감소했다.

10곳의 중소기업 대출 잔액 합계는 20조4495억 원으로 지난해 말보다 6.9% 감소했다. 2023년 말과 비교하면 1년 반 만에 22.3% 줄었다.

저축은행 중 잔액이 가장 많은 OK저축은행(대표 정길호)은 4조3612억 원으로 7.5% 줄었다.

한국투자저축은행(대표 전찬우)는 4조2821억 원으로 1% 줄었고, SBI저축은행(대표 김문석)은 4조1358억 원으로 8% 감소했다.

OK저축은행과 SBI저축은행 관계자는 “부동산 경기 회복이 지연되면서 비교적 상환 위험이 있는 개인사업자를 포함한 중소기업의 대출을 줄였다”고 밝혔다.

웰컴저축은행(대표 김대웅) 1조8339억 원, 애큐온저축은행(대표 김희상) 1조6027억 원으로 각각 7%, 2.7% 줄었다.

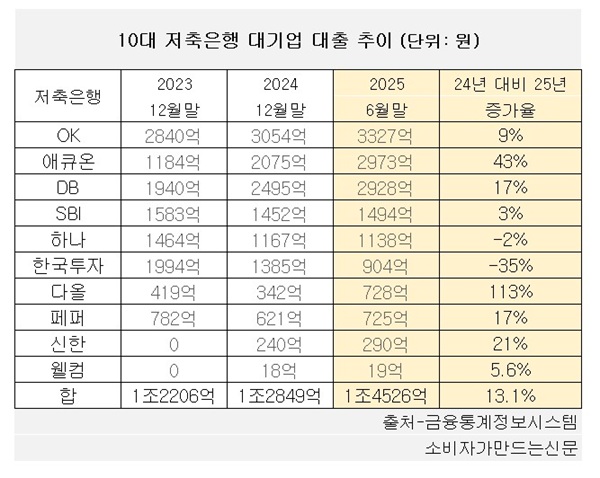

반면 대기업 대출 잔액은 하나저축은행(대표 양동원), 한국투자저축은행을 제외한 8곳이 증가했다.

대기업 대출 규모 역시 가장 큰 OK저축은행이 3327억 원으로 9% 증가했다. 애큐온저축은행은 2973억 원으로 43% 급증했다.

이어 DB저축은행 2928억 원, SBI저축은행 1494억 원으로 각각 17%, 3% 증가했다.

한국투자저축은행의 대기업 대출은 904억 원으로 35% 급감했다. 한투저축은행 측은 “타사와 달리 대기업 대부분이 시공사여서 부동산 시장 악화의 영향을 받았다”고 밝혔다.

저축은행의 중소기업 대출 가운데 개인사업자 비중이 절반에 달해 서민금융기관으로서의 역할을 충분히 하지 못한다는 지적이 나온다. 그러나 PF 부실 리스크가 여전한 만큼 이러한 보수적 영업기조가 당분간 이어질 것으로 보인다.

업계 한 관계자는 “PF 부실 리스크가 여전한 가운데 건전성 관리 강화 일환으로 저축은행들이 보수적인 영업기조를 이어가면서 안정성 높은 대기업에 대출여력을 쓰고 있는 실정”이라며 “지금 업권은 경영 내실화를 위해 대출보다는 리스크 관리에 주력하고 있기에 당분간 이 같은 기조는 이어갈 것으로 보인다”고 말했다.

한편 이찬진 금융감독원장은 지난 4일 저축은행 CEO들을 만나 “저축은행이 서민금융기관 본연의 역할을 수행하고 지역 내 서민, 중·저신용자, 소상공인에 대한 자금공급 역할에 집중해야 한다”고 강조했다.

[소비자가만드는신문=이은서 기자]