현대자동차가 상반기에 이어 하반기에도 폭풍 성장하고 있다.

특히 정몽구 현대차그룹 회장의 정확한 판단과 김억조 사장의 뚝심이 빛을 발했다는 분석이다.

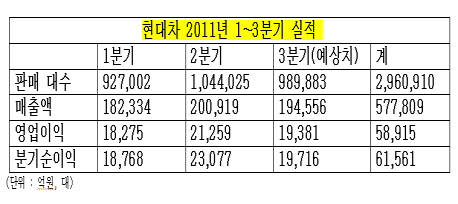

현대차는 4분기 판매 대수가 100만대를 넘길 것으로 전망되고 있다. 3분기 98만9천883대를 넘어서는 실적이다. 이로써 올해 목표인 390만대를 넘어 400만대 이상 판매도 가시권이다.

3분기 실적 전망도 매출액 19조5천억원, 영업이익 1조9천300억원, 분기순이익 1조9천700억원으로 화려하다.

이현수 키움증권 애널리스트는 “3분기 평균 원/달러 환율이 1천83원을 기록하는 등 최근 꾸준히 1천100원대 중후반을 오르락내리락하는 고환율이 현대차 영업이익 증가에 일조했다”며 “외화부채의 이자비용, 판매보증충당금, 외화환산손실 증가 등 고환율의 부작용도 있지만, 수출에서 얻어지는 이익 증가분(약 20%)이 모든 것을 상쇄하고도 남는다”고 설명했다.

현대차가 이처럼 폭풍 질주하는데는 정몽구 회장의 예리한 판단력도 빛났다. 정 회장은 경쟁 글로벌 자동차업체들이 3분기 들어 자동차 판매 관련 인센티브(딜러+소비자)를 올리는 것과 반대로 인센티브를 오히려 깎았다.

업계 관계자는 “GM이 현재 대당 3천달러 수준의 인센티브를 지급한다. 하지만 현대차는 2분기에 대당 1천 달러 초반대이던 인센티브를 3분기에는 900달러 이하까지 내렸다. YF쏘나타, 아반떼MD 등 주력차종들의 인센티브도 역대 최저 수준까지 떨어졌다”고 말했다.

과감한 시도였지만, 결과는 성공적이었다. 인센티브를 내렸어도 현대차의 판매량은 변함이 없었고 대신 영업이익률은 쑥 올라갔다.

이현수 애널리스트는 “현대차의 3분기 영업이익률은 10% 가량으로 예상된다”며 “하계휴가 및 라인정비로 가동률이 낮아져 고정비 부담이 올라가는 것을 감안하면 2분기와 비슷한 영업이익률로 아주 뛰어난 수준”이라고 평했다.

또한 3분기의 안정적인 실적에는 노사협상을 재빠르게 마무리, 무분규를 이끌어낸 김억조 사장의 공로도 적지 않다는 분석이다.

김 사장은 타임오프에 관해서 “강행법규에 양보는 없다”는 뚝심으로 밀어붙이면서도 기본급, 성과급, 무상주 등에서는 노조의 입장을 배려하는 방식으로 밸런스를 맞춰 하마터면 파국으로 치달을 뻔한 위기를 이겨내고 임단협 타결에 성공했다.

덕분에 현대차는 공백 없이 질주할 수 있었다. 4분기 글로벌 자동차 수요에 대한 우려가 제기되고 있으나, 아직 현실화되지 않은 것으로 보아 이같은 업황은 계속 유지될 것으로 보인다.

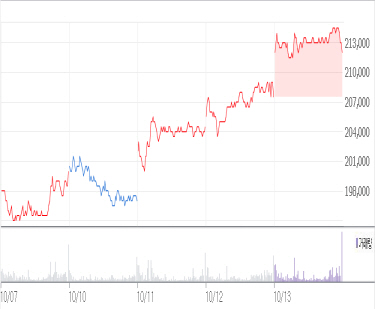

하반기 장밋빛 전망으로 현대차의 기업가치도 계속 뛰어오르고 있다. 현대차 주가는 지난 11일부터 3거래일 연속 가파른 상승세다. 11일 7천500원, 12일 3천원에 이어 13일에도 4천500원이 올라 21만2천원을 기록했다.

최근의 코스피지수 상승에 현대차를 비롯한 자동차 및 관련주들이 혁혁한 공을 세우고 있는 셈이다.

현대차의 올해 당기순이익은 7조8천239억원, 주당순이익(EPS)은 2만7천406원으로 전망된다. 13일 종가로 계산한 주가수익비율(PER)은 7.7배, 업계 평균 10.4배보다 꽤 낮아 아직도 상승의 여력이 충분한 것으로 평가되고 있다.

이현수 애널리스트도 “지금 주가는 아직 저평가된 걸로 판단된다”며 “현대차의 밸류에이션은 여전히 매력적”이라고 말했다.

키움증권은 현대차 목표 주가 32만원, 투자의견 ‘매수’를 유지했다.

[마이경제 뉴스팀/소비자가 만드는 신문=안재성 기자]