기아자동차(회장 정몽구)가 상반기에 이어 하반기도 순풍에 돛을 달고 있다. 인센티브 축소에도 불구하고 견조한 판매실적이 유지되고 있으며, 재고관리도 우수해 당초 예상을 훌쩍 뛰어넘은 또 한번의 어닝서프라이즈가 예상되고 있다.

◆ 3분기 실적 어닝서프라이즈

기아차의 올해 3분기 예상 실적은 여러 전문가들의 기대치를 훨씬 상회하고 있다.

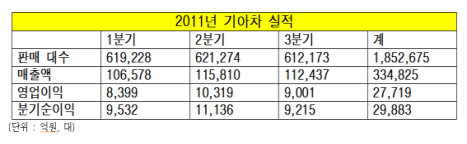

기아차는 3분기 자동차 61만2천173대를 팔아 매출액 11조2천437억원, 영업이익 9천1억원(영업이익률 8%), 분기순이익 9천45억원(지배주주순이익)을 올린 것으로 추정된다. 전년동기 대비 매출액은 97.4%, 영업이익은 113.8%, 분기순이익은 35.6%씩 각각 폭증했다.

또 3분기까지 185만여대를 팔아 올해 목표인 250만대 달성도 무난할 전망이다. 이삼웅 기아차 사장은 “250만대 목표는 반드시 달성하겠다”고 강조했다.

이현수 키움증권 애널리스트는 “글로벌 각 지역에 출시된 신차들의 판매 호조가 지속되며 판매량이 생산량을 앞서고 있다”며 “덕분에 글로벌 재고량이 역대 최저 수준으로 내려가고, 재고관리비용이 감소해 영업이익 증가에 일조했다”고 분석했다.

인센티브(딜러+소비자)를 점차 올려가는 다른 자동차업체와 달리 시장 상황에 맞춰 인센티브의 밸런스를 적절히 맞춰가는 정몽구 회장의 판단도 빛났다.

기아차는 8월 1천851달러까지 올라갔던 미국시장 판매 인센티브를 9월에는 1천604달러로 내렸다. 그럼에도 판매실적은 순조로웠다. 인센티브의 조정과 재고 관리비용감소가 이익증대에 큰 몫을 담당한 것이다.

이현수 애널리스트는 “인센티브 및 재고관리비용 감소와 함께 마케팅 비용 축소, 우호적인 환율 환경 등이 복합적으로 작용해 기아차의 3분기 순이익은 올해 초 예상치보다 15% 가까이 오른 것으로 전망된다”고 말했다.

뿐만 아니라 세계적인 경기불황에도 자동차 수요는 줄지 않고 있으며 일본 대지진 이후 경쟁업체들의 경영정상화도 예상보다 늦어져 4분기에도 기존 사업계획을 초과하는 우수한 실적이 기대된다.

◆저평가 주가도 매력적

화려한 실적과 함께 글로벌 리스크로 인한 시장 패닉도 가라앉으면서 최근 기아차의 기업 가치도 빠른 속도로 상승하고 있다.

기아차 주가는 지난 11일 이후 5거래일 연속 상승하면서 ‘순풍’을 탔다. 특히 3분기 실적에 대한 기대감으로 17일 종가는 전일(7만300원) 대비 1천700원이나 오른 7만2천원을 기록했다.

그럼에도 기아차 주가의 상승 여력은 여전히 충분하다는 것이 전문가들의 분석이다.

기아차의 올해 예상 당기순이익은 4조1377억원, 주당순이익(EPS)은 1만368원이다. 이를 17일 종가에 대입해 계산한 주가수익비율(PER)은 6.9배가 된다.

이현수 애널리스트는 “업계 평균 PER 10.6배와 비교해 기아차 주식은 아직 저평가돼 있다”며 목표주가 10만원을 제시했다.

[마이경제 뉴스팀/소비자가 만드는 신문=안재성 기자]