사상 초유의 호황가도를 달리는 자동차업계와 달리 타이어업계가 원가 상승에 신음하고 있다.

올해 타이어업계는 주원료인 천연고무와 부타디엔의 가격 급등으로 매출액과 영업이익 성장세가 거꾸로 가는 홍역을 겪고 있다.

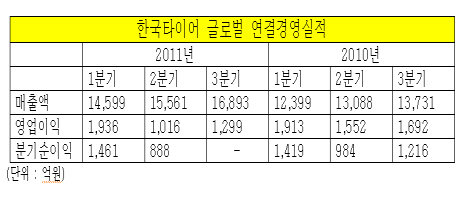

글로벌 연결 기준 한국타이어의 1~3분기 누적 매출액은 4조7천53억원으로 전년동기(3조9천218억원) 대비 19.9% 증가했다. 그러나 같은 기간 영업이익은 5천157억원에서 4천251억원으로 17.5% 감소했다.

주 요인은 매출원가 및 판관비의 상승이다. 올해 상반기 한국타이어의 매출원가(2조2천153억원)는 전년동기(1조7천242억원)에 비해 5천억원 이상 증가했다. 같은 기간 판관비도 4천779억원에서 5천53억원으로 300억 가까이 늘었다.

문제는 원자재가 안정세에 접어든 3분기도 영업이익 급락세가 멈추지 않고 있는 것. 3분기 사상 최대 매출액(1조6천893억원)을 올렸지만 영업이익 급락세는 막지 못했다. 고환율, 원자재가 안정세 등 여러 가지 호재도 맥을 못추었다.

3분기 영업이익(1천299억원)은 전년동기(1천692억원)에 비해 23.2%나 감소했다. 2분기의 감소폭 -33.6%에 비하면 조금 나아지긴 했지만, 여전히 하락폭이 크다. 영업이익률도 2분기 7%에서 3분기 7.7%로 겨우 0.7%포인트 올랐을 뿐이다.

조수홍 우리투자증권 애널리스트등 전문가들의 3분기 영업이익률 예상치 9%를 머쓱하게 만든 수치다.

자체적인 원가절감과 생산성 향상이 부족하기 때문이라는 분석이다.

이와관련 서승화 부회장은 "생산성 향상으로 규모의 경제를 추구해 영업이익률을 개선하겠다"고 의지를 밝혔으나 아직 제모습을 드러내지 못하고 있다.

업계 관계자는 “영업이익률 0.7%포인트 상승은 원자재가 안정세 전환과 고환율이라는 외부 호재를 다 담아냈다고 보기 힘들다. 자체적인 원가 절감 노력이나 생산성 향상이 이루어지지 않아 실적 회복이 더디다"고 평했다.

한국타이어 관계자는 “타이어에서 빼놓을 수 없는 주요 원료인 천연고무와 부타디엔의 가격 상승 부담이 크다”고 말했다.

지난해 톤당 3천달러 전후이던 천연고무 가격은 현재 톤당 4천500달러로 올랐으며, 부타디엔도 톤당 1천500달러 수준에서 3천450달러로 상승했다.

한국타이어 관계자는 “생산설비 튜닝, 근로자 작업방식 개선 등 기존 공장들의 생산성을 올리는 데 주력하고 있다”고 설명했지만, 보다 자세한 내용에 대해서는 “대외비”라면서 대답을 회피했다.

[마이경제 뉴스팀/소비자가 만드는 신문=안재성 기자]