코오롱생명과학(대표 김태환)이 쾌청한 3분기를 보냈다. 리베이트 파동과 약가인하가 제약업계를 짓누르고 있는 상황에서도 의약품 매출호조와 일본으로의 수출이 순조로운 덕에 영업이익이 폭증했다.

4분기 전망도 밝은 데다 현재 임상 중인 ‘티슈진-C'가 본격 출시되는 내년부터는 성장 속도가 더욱 빨라질 것으로 예상돼 오너인 이웅열 코오롱 회장의 표정도 환해지고 있다.

◆3분기 영업익 폭증

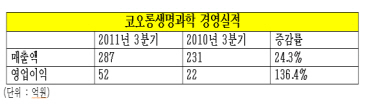

코오롱생명과학의 3분기 영업이익은 52억원으로 작년 같은 기간(22억원)에 비해 무려 136.4%나 폭증했다.

매출도 287억원으로 24.3% 늘었다.

최근 제약업계 전체가 침체의 늪에 빠져든 상황을 고려할 때, 상당한 호실적이다.

정보라 대신증권 애널리스트는 “마진율이 높은 의약품 사업부의 매출 증대 덕에 전체적인 영업이익률이 크게 상승했다”고 분석했다.

지난 2000년 원료의약, 의약중간체, 항균제 등의 생산.판매 및 바이오신약 연구개발 목적으로 설립된 코오롱생명과학은 최근 의약품 사업부의 비중을 늘려가면서 빠른 속도로 성장하고 있다. 올해 3분기 의약품 사업 비중은 전체 매출의 50%까지 늘어났다.

코오롱생명과학이 이처럼 선전하고 있는 것은 적극적인 연구개발 투자 덕분이다. 코오롱생명과학은 올해 상반기 연구개발비로 42억원을 지출해 매출액(559억원) 대비 연구개발 투자비율 7.5%를 기록했다. 이는 지난해 상장제조사의 평균 연구개발 투자비율(4.88%)보다 훨씬 높은 수치다.

최근 개발에 주력하고 있는 품목은 퇴행성관절염치료제 ‘티슈진-C'. ’티슈진-C'는 한국과 미국에서 동시 임상이 진행 중인데 한국에서는 내년 상반기에 임상2상이 완료될 전망이다. 미국의 임상2상은 100명의 환자를 대상으로 진행 중이며, 현재 투약된 인원은 30명이다.

정보라 애널리스트는 “지금까지의 임상 결과는 순조로운 것으로 판단된다”며 “‘티슈진-C'에 대한 기대감이 점점 높아지고 있다”고 말했다.

◆4분기와 내년도 장밋빛

전문가들은 코오롱생명과학의 4분기 및 내년 전망도 밝게 점치고 있다.

대신증권은 코오롱생명과학의 4분기 영업이익이 48억원으로 3분기보다 다소 감소하지만, 매출액은 30억원 증가한 317억원이 될 것으로 예상했다. 또 여러 새로운 상품 등 의약품사업부의 선전으로 내년 매출액(1천418억원)은 올해(1천164억원)보다 21.8% 성장할 것으로 내다봤다.

정보라 애널리스트는 “일본 수출 비중이 높은 코오롱생명과학에게 현재의 고환율 추세는 반가운 현상이다. 또 주요 사업 중 하나인 계약생산(CMO)의 내년도 수주물량이 기존 추정치보다 25% 늘 것으로 보여 실적 추정치를 상향조정했다”고 설명했다.

코오롱생명과학은 자체 판매하는 의약품 중 75~80%를 일본으로 수출하고 있다. 또 글로벌 제약사들의 오리지널 약품의 생산 및 판매를 맡는 아웃소싱 계약을 활발하게 진행하고 있다.

덕분에 최근 기업가치도 계속 상승세다.

코오롱생명과학 주가는 지난 13일부터 18일까지 4거래일 연속 상승해 이 기간에만 주가가 8천650원이나 뛰어올랐다. 19일에는 950원 떨어졌지만, 20일 다시 450원 올라 3만8천950원으로 장마감했다.

올해 예상 주당순이익(EPS)은 2천820원, 20일 종가로 계산한 주가수익비율(PER)은 13.8배다. 이는 제약업계 평균 PER 약 20배에 비해 낮은 수준으로 아직도 상승 여력을 지닌 것으로 평가되고 있다.

대신증권은 코오롱생명과학의 목표주가를 기존의 4만8천원에서 5만2천500원으로 상향조정했다고 20일 밝혔다.

{마이경제 뉴스팀/소비자가 만드는 신문=안재성 기자]