작년말 롯데그룹 계열 호남석유화학과 케이피케미칼이 몸을 합쳐 새로 출범한 롯데케미칼의 허수영 사장이 글로벌 영토확장을 통해 2018년 매출 40조원의 야심찬 포부를 밝혔으나 작년 실적이 급추락한 터여서 빛을 바래고 있다.

글로벌 경기가 계속 가라앉고 있는데다 특히 수출 의존도가 높은 중국 수요 회복이 가시화되지 않을 경우 올해도 타격이 예상돼 이같은 비젼이 제대로 실현될지 귀추가 주목되고 있다.

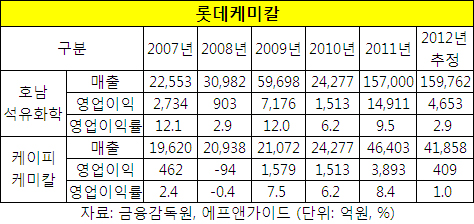

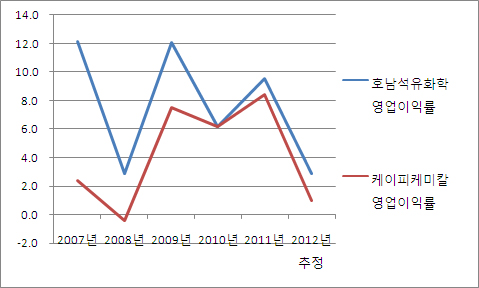

18일 에프앤가이드에 따르면 지난해 호남석유화학은 매출 15조9천762억원으로 2011년보다 2% 늘었지만 영업이익은 4천653억원으로 69%나 감소할 것으로 전망됐다. 영업이익률도 2.9%로 지난 5년이래 최악을 기록할 전망이다.

케이피케미칼의 실적은 더욱 참담하다. 매출은 4조1천858억원으로 11% 늘었지만 영업이익은 409억원으로 무려 90% 가량 쪼그라들것으로 예측됐다.

영업이익률 역시 겨우 1% 수준으로 지난 4년이래 최악이다.

롯데그룹 유일의 B2B회사인 양 사의 실적이 이처럼 맥없이 주저앉은 것은 세계적인 경기침체로 국내외 수요가 급격히 둔화되며 가격도 떨어졌기 때문이다. 특히 중국 수출 의존도가 높은 상황에서 중국 역시 경기침체로 수요가 준데다 중국 화학업체들이 시장을 잠식하고 있어 3중고를 겪고 있다.

이에 대해 롯데케미칼 관계자는 “중국 수출 의존도가 높은데 시황이 좋지 않아 영업이익이 크게 줄었다"며 " 호남석유화학과 케이피케미칼이 합병해 올해는 시너지효과와 시장 대응도 개선되지 않을까 내다보고 있다”고 밝혔다.

그러나 자체 기대만큼 올해 전망도 크게 밝지 않다.

동양증권 관계자는 “석유화학 제품 수요는 꾸준히 늘어나는 추세다. 하지만 2010년 하반기 이후 수요 자체가 정체되고 이는 2013년에도 유지될 것 같다”고 전망했다.

이어 “경기침체로 중동 및 유럽 내수로 처리되지 않은 물량이 모두 아시아에 집중적으로 몰리고 있어 업계 공급 압박 역시 심해지는 구조”라며 “수요 과잉 현상이 개선되면 롯데케미칼의 합병효과가 나타나겠지만 그렇지 않은 경우엔 제품을 팔아봤자 적자인 상황인데다 합병까지 했기에 더 어려워질 수도 있다”고 내다봤다.

또 다른 증권업계 관계자는 롯데케미칼의 '2018년 40조 매출' 야망에대해 “지금의 생산능력으로는 20조원 정도 가능할 것"으로 내다보며 "이같은 목표를 달성하려면 대대적인 인수합병 확장 정책과 증설 및 새로운 투자로 인한 성장동력을 마련해야 할 것"이라고 지적했다.

[마이경제/소비자가만드는 신문=조은지 기자]