제로투세븐은 김정완 매일유업 회장의 동생인 김정민씨가 대표를 맡고 있는 회사로 매일유업이 지분의 50%를 보유하고 있다.

22일 관련업계에 따르면 제로투세븐은 부동의 1위였던 아가방앤컴퍼니를 추격하고 있는 유아용품 시장 2위 업체다.

지난 2004년에 유아복 사업에 도전해 알로앤루(홈플러스), 알퐁소(이마트), 포래즈, 궁중비책(한방 스킨케어) 등의 브랜드를 보유하며 폭발적인 성장을 거듭하고 있다.

한국신용평가정보에 따르면 제로투세븐은 지난 2010년 말 유아용품 시장 점유율 1위 아가방앤컴퍼니(17.6%), 2위 보령메디앙스(16.5%)에 이어 3위를 차지했지만 2011년 말에는 2위로(15.3%)로 순위가 올라 1위인 아가방컴퍼니(15.7%)를 바짝 추격하고 있다.

실적에서도 괄목할만 하다.

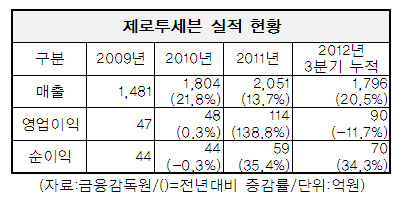

지난 2011년 매출 2천51억원, 영업이익 114억원을 기록해 전년 대비 각 13.5%, 138.8% 폭풍성장했다.

지난해에는 3분기 누적 매출 1천796억원(20.5%), 영업이익 90억원(-11.7%), 순이익 70억원(34.3%)을 달성했다.

이처럼 실적이 탄탄한 제로투세븐이 올 상반기 상장될 경우 지분의 반을 갖고 있는 매일유업 역시 공모 차익을 톡톡히 챙길 것으로 예상된다.

제로투세븐은 지난해 말 한국거래소의 코스닥상장 예비심사를 통과하고 오는 2월 중 공모주 청약에 나서면서, 1분기 안에 상장을 마무리할 계획이다. 상장주선인은 현대증권으로, 주당 예정 발행가액은 7천200원에서 8천300원 선이다.

기존 854만주 외에 신규로 300만주(일반모집 276만 주, 우리사주조합 24만주)의 주식 발행이 이뤄질 예정이다.

만약 현재 주당 액면가액 500원인 제로투세븐이 공모가가 7천200원에 확정될 경우 보유지분 50%인 매일유업은 약 286억원의 차액을 벌어들이는 셈이 된다.

제로투세븐 관계자는 “모집가가 7천200원이지만 실제 시장에서 얼마에 매겨질지는 오는 29일 수요 예측을 해봐야 알 것”이라며 “확정되면 2월 초 공시할 예정”이라고 말했다.

한편 제로투세븐은 올해 하반기 중 아웃도어 시장에도 출사표를 던진 상태다.

제로투세븐은 상장을 통해 조달하게 되는 자금 일부를 아동용 아웃도어 사업에 투자해 올 하반기에 브랜드를 론칭할 계획이다.

증권업계 역시 향후 연간 90억~100억원의 순이익이 예상되는 제로투세븐이 상장될 경우 기존 보유지분 가치 부각으로 매일유업의 주가에도 긍정적 요인으로 작용할 것으로 전망하고 있다.

키움증권 관계자는 “신규로 30만주 발행할 경우 매일유업의 지분율은 희석되겠지만 오른 주가에 대한 보유지분이 이를 상쇄시켜 시장 평가가치가 상당히 높아질 것으로 예상된다”고 말했다.

[마이경제 뉴스팀/소비자가 만드는 신문=조현숙 기자]

저작권자 © 소비자가 만드는 신문 무단전재 및 재배포 금지