지난해 매출과 영업이익이 큰 폭으로 감소했던 ‘콘덴서 종합 메이커’ 삼화콘덴서(대표 오영주·박진)가 코로나19사태로 인해 올해 1분기에도 부진을 이어갔지만 3분기 이후 실적반등에 성공할 것으로 전망된다.

자동차의 전장화에 따라 고부가가치 제품인 전장·산업용 MLCC(적층세라믹콘덴서) 매출 비중이 늘어나면서 연간 기준으로도 지난해 실적을 훌쩍 뛰어넘을 것이라는 예측이다.

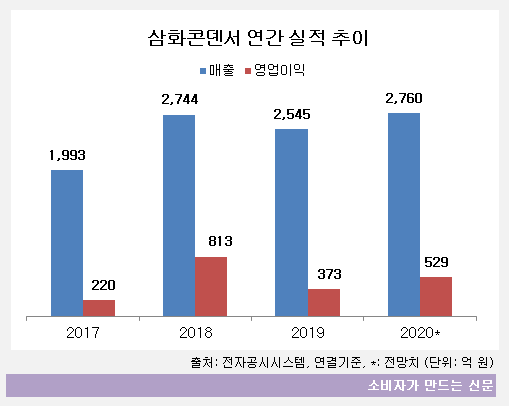

에프엔가이드에 따르면 삼화콘덴서의 올해 예상 매출액은 2760억 원, 영업이익은 529억 원이다. 지난해에 비해 매출은 8.4%, 영업이익은 41.8%나 증가한 수치다.

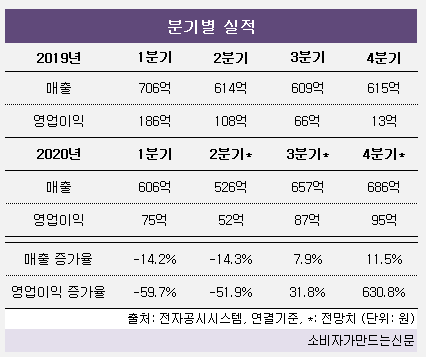

삼화콘덴서는 지난해 매출이 7.3%, 영업이익은 54.1%나 감소했고, 올해 1분기에도 매출이 전년 동기보다 14.2% 줄고, 영업이익은 59.7%나 감소하는 부진을 보였다.

2분기에도 실적부진이 지속될 것으로 보이지만, 3분기부터 반등해 4분기에는 전반기 부진을 만회하고 남을 정도로 양호한 실적을 낼 것이라는 전망이다.

매출은 3분기에 7,9%, 4분기에 11.5% 증가하고 영업이익은 3분기에 31.8%, 4분기에 630% 늘어날 것으로 분석됐다.

삼화콘덴서는 국내 유일 콘덴서 종합 메이커로서 관계사인 삼화전기가 생산 중인 전해콘덴서를 제외한 거의 모든 콘덴서, ▶전력용 콘덴서(FILM) ▶세라믹 콘덴서 ▶적층 콘덴서(MLCC) 등을 생산하고 있다. 올 1분기 기준 MLCC 매출 비중은 전체 매출의 52.7%를 차지할 만큼 높다.

MLCC는 반도체 소자가 작동할 수 있도록 회로에 전력을 공급하는 역할을 한다. TV와 스마트폰, 전기자동차 등 전류가 흐르는 대다수 제품에 들어가며, 국내에서는 삼성전기와 삼화콘덴서가 대표적 MLCC 생산 업체로 꼽힌다.

삼화콘덴서는 MLCC 시장 수요 확대에 따라 2017년 매출 1993억 원, 영업이익 220억 원에서 2018년 매출 2744억 원, 영업이익 813억 원을 돌파하며 가파른 성장세를 보여왔다.

삼화콘덴서는 2018년부터 전장·산업용 MLCC 매출 비중을 50% 이상으로 유지하고 있다. 스마트폰용 MLCC에 비해 전장용 MLCC의 수요와 가격이 높기 때문이다. 스마트폰에 대략 1000여 개의 MLCC가 탑재된다면, 일반자동차에는 3000여개, 전기 자동차에는 1만2000여개가 들어가는 것으로 알려졌다. 가격 역시 전장용이 스마트폰용보다 4배 가량 높다.

삼화콘덴서는 국내와 유럽, 미국 등 주요 자동차회사 수주에 맞춰 자율주행차의 핵심요소인 첨단 운전자 지원시스템(ADAS) 등에 전장용 제품 생산에 집중하고 있다. 전장·산업용 MLCC매출 비중은 2017년 43.7%, 2018년 59.5%, 2019년 51.4%다.

사업 확장에도 적극적인 모습이다. 삼화콘덴서는 전장용 MLCC 생산을 위해 지난해 공장 증설에 450억 원을 투자했다. 용인 MLCC 공장 기공식에서 삼화콘덴서는 2년 간(~2021년) MLCC 증설에 700억 원을 투자할 계획이라고 밝힌 바 있다.

이상헌 하이투자증권 연구원은 “적층세라믹콘덴서 재고가 낮은 수준을 유지하고 있기 때문에 향후 IT수요 회복이 적층세라믹콘덴서 출하로 이어질 수 있다”며 “2분기 실적을 저점으로 3분기부터 실적 개선이 가시화될 것으로 예상된다”고 바라봤다.

[소비자가만드는신문=김민희 기자]