사례 2# 경기도 양평에 사는 정 모(남)씨는 2019년 설계사로부터 걸려온 전화를 통해 월 5만3500원씩 보험료를 납부하는 A손해보험사 치아보험에 가입했다. 지난 3월 치아 치료를 받은 후 보험사에 보험금을 청구했지만 가입 전 치아 1개에 이상이 있었기에 지급이 어렵다는 답변을 들었다. 가입 당시 녹취록을 들어봐도 설계사는 이상 있는 치아는 알려야 한다는 말을 하지 않았고 "심사 후 이상 없으면 가입된다"고 안내할 뿐이었다. 정 씨는 보험사에 항의했지만 보험 해지를 권유할 뿐이었다. 그동안 납부한 보험료도 환불 받지 못한 채 해지했다는 정 씨는 "설계사 안내따라 보험에 가입했지만 언급하지도 않은 약관을 들먹이며 보험금 지급을 거부했다"며 "보험 관련 지식이 부족한 내 잘못도 있지만 그런 부분을 안내해줘야 하는 것이 설계사 아니냐"고 토로했다.

텔레마케팅(TM)으로 보험을 가입한 소비자들이 불완전판매 피해를 호소하고 있다.

전화를 통해 보험에 가입할 때는 유선으로 한꺼번에 많은 내용을 짧은 시간에 안내하다 보니 소비자가 제대로 인지하지 못한 상태에서 가입하는 경우들이 발생한다. 설계사가 중요한 사항을 안내하지 않아 뒤늦게 갈등을 빚는 경우도 있다.

이렇게 만약 원치 않는 보험에 가입을 신청했다면 해피콜 과정에서 취소가 가능하다. 일단 가입한 후에는 15일 이내에 '청약철회제도'를 통해 보험사에 서면으로 취소 의사를 전달하면 계약을 철회할 수 있다.

만약 약관을 받지 못하거나 면책사항 등 소비자에게 불리하게 작용할 수 있는 중요한 사항을 설명 듣지 못했을 때는 3개월 이내라면 계약 해지를 요구할 수 있다.

소비자고발센터(www.goso.co.kr)에도 텔레마케팅으로 보험을 가입했는데 보험금 지급 한도를 안내받지 못했다거나 원금 보장 여부가 달라 소비자가 보험사와 갈등을 빚는 경우들이 있다. 일각에서는 상대적으로 금융 지식이 부족한 노년층을 대상으로 여러 개의 보험상품을 강매하는 행각까지 발생하는 실정이다.

삼성화재, 현대해상, DB손해보험, KB손해보험, 메리츠화재, 흥국화재, 롯데손해보험, NH농협손해보험등 손해보험사는 물론 삼성생명, 흥국생명, 라이나생명, 하나생명, 한화생명, 동양생명, 푸르덴셜생명, NH농협생명, KDB생명과 KB생명, ABL생명, 푸르덴셜생명, 처브라이프생명 등 규모를 가리지 않고 발생하는 문제다.

보험업법 제96조제1항에 따르면 전화를 통해 보험 모집을 하는 경우 설계사는 ▶청약 내용 ▶보험료의 납입 ▶보험기간 ▶고지의무 ▶약관의 주요 내용 등 필요 사항을 설명해야 하고 계약자의 답변과 함께 음성녹음으로 남겨야 한다. 우편이나 팩스 등을 통해 계약자로부터 청약서에 자필서명도 받아야 한다.

상품 가입 과정 녹취는 소비자가 원하면 청취할 수 있다. 만약 보험 가입과 보험금 지급 과정에서 불합리한 부분이 판단되면 가입 과정 녹취록을 보험사에 요청하면 된다.

전화영업을 통한 보험 불완전판매가 지속되자 금융당국은 지난 2018년부터 'TM 채널 판매관행 개선 가이드라인'을 배포해 불완전판매 근절을 위해 계도하고 있다.

가이드라인에 따르면 설계사는 보험가입 권유 전 가입자에게 '상품요약자료'를 제공해야 한다. 또 ▶보험금 지급한도 ▶면책사항 ▶감액지급사항 등 소비자에게 불리하게 작용할 수 있는 사항을 설명해야 하며 '무조건 보장' 등의 발언도 금지된다.

설계사가 이 같은 내용을 지키지 않았다면 '품질보증해지'를 제기할 수 있다.

품질보증해지란 자필 서명하지 않거나 가입 과정에서 보험약관의 중요 내용을 설명받지 못한 경우 청약일로부터 3개월 이내에 계약을 취소하는 제도다. 이 때 가입기간 납부한 보험료를 모두 돌려받을 수 있다.

또 지난해 3월 금융소비자보호법 도입에 따라 '위법계약해지권' 행사도 가능해졌다.

2021년 3월 25일 이후 계약건에 대해 법 위반 사실이 발견되면 해지를 요구할 수 있다. 가입한 보험사에서 별도 양식을 다운받아 우편이나 팩스로 전송하면 된다. 보험사는 가입자의 해지신청 후 10일 이내 수락 여부를 결정해 처리한다.

단 이때 해지시점까지 발생한 비용인 수수료와 위험보험료 등은 제외하고 보험금 지급을 위해 적립해둔 금액과 이자만 돌려받을 수 있다.

단순 변심으로 인해 해지하고 싶을 땐 초회보험료도 돌려받을 수 있는 '청약철회' 시점도 명심해야 한다. 보험증권을 받은 날로부터 15일, 청약일로부터 30일 이내에 청약을 철회할 수 있다. 65세 이상 고령자의 경우 철회 기간은 45일로 늘어난다.

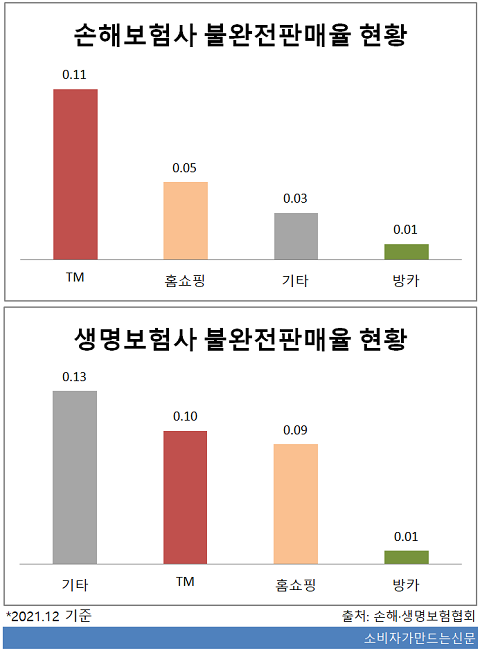

실제 생명보험협회와 손해보험협회에 따르면 TM채널의 불완전판매율은 타 영업채널 대비 높다. 불완전판매율은 보험 계약 후 품질보증해지, 민원해지, 무효 건수 등을 합해 신계약건수로 나눈 것이다.

특히 홈쇼핑과 방카슈랑스 불완전판매율이 0.01~0.05%인 것과 비교해도 매우 높은 수준이었다.

생명보험사의 불완전판매율 역시 TM채널이 가장 높았다.

방카슈랑스, TM, 홈쇼핑을 제외한 대면모집 법인대리점인 '기타' 채널이 0.13%로 가장 높았지만 TM 채널 역시 0.1%에 달했다. 홈쇼핑 채널은 0.09%, 방카슈랑스는 0.01%였다.

보험업계 관계자는 "품질보증해지는 해지 기간이 규정돼 있지만 사실상 고객이 민원을 제기하면 거의 모든 보험사가 기간과 상관 없이 판매 과정에서 문제 발견시 해지를 도와주고 있다"며 "금감원을 통한 민원 제기 시 과태료도 크기 때문에 설계사 교육을 강화하는 등 판매과정에 조심하는 편"이라고 설명했다.

[소비자가만드는신문=이예린 기자]