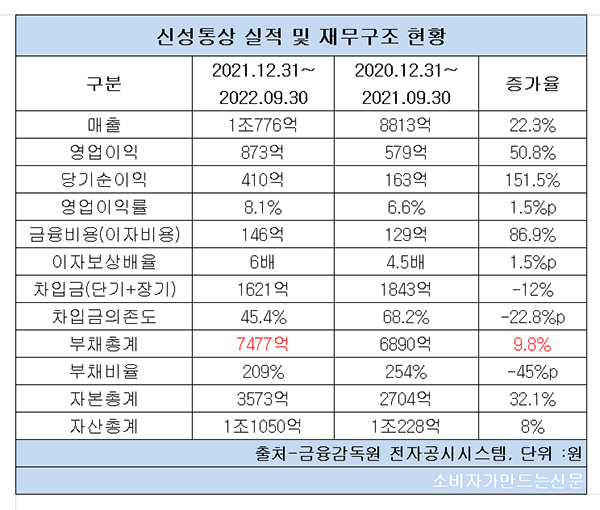

엔데믹에 따라 의류제조업체인 신성통상(대표 엄태순)의 매출과 영업이익이 크게 늘면서 수익성 회복이 이뤄졌다. 하지만 부채총계가 증가했고, 부채비율 역시 위험 수준인 200% 머물러 있다.

신성통상은 6월 결산법인으로 지난해 12월 31일부터 올해 9월 30일까지 3개 분기(누적) 기준 매출액은 1조776억 원으로 전년 동기(8813억 원) 대비 22.3% 증가했다. 영업이익은 873억 원으로 전년 동기(579억 원) 대비 50.8% 늘었다. 당기순이익은 410억 원으로 151.5%나 증가했다.

차입금(단기+장기) 규모와 차입금 의존도도 크게 축소됐다.

신성통상의 3분기 차입금은 1621억 원으로 전년 동기 대비 12% 감소했다. 이에 따라 총자산(1조1050억 원) 중 차입금이 차지하는 비율인 차입금 의존도도 68.2%에서 45.4%으로 22.8%포인트 하락해 안정적인 수치로 진입했다. 차입금 의존도는 통상 30% 미만일 때 재무구조가 안정적이라고 평가된다.

다만 부채총계는 약 10% 증가했다. 부채비율의 경우는 전년과 비교해 크게 감소했으나 여전히 200%대를 유지하고 있어 해결 과제로 남았다.

수치로 보면 3분기 신성통상의 부채총계는 7477억 원으로 전년 동기(6890억 원) 대비 9.8% 증가했다. 부채비율은 254%에서 209%로 45%포인트 하락했으나 여전히 위험수준인 200%에 머물러 있었다. 부채비율의 경우 업종마다 차이가 있지만 통상 200% 이상일 경우 위험 수준으로 평가된다.

신성통상 관계자는 “리스 매장을 몇 곳 오픈하면서 자연스럽게 부채총계가 늘어난 걸로 보인다”며 “차입금도 장단기 제외하고, 자금 확보 자체가 어려운 것을 감안해 지난 6월 대비 실질적으로 크게 늘렸다”고 말했다.

일각에서는 신성통상이 늘려온 차입금으로 빠르게 수익성을 확보하지 못할 경우 재무 건전성이 악화될 거라는 분석이 나온다. 차입금으로 확보한 재고가 이월되면 판매가가 떨어져 수익성이 감소할 수밖에 없고, 이는 곧 현금창출에 악영향으로 이어지기 때문이다.

업계 한 관계자는 “패션업계의 경우 재고 자산이 현금화가 돼야 다음 시즌 기획이 가능하다. 만일 순환이 제때 되지 않는다면 실질적으로 재무 건전성 악화에 큰 영향을 미치게 된다”라고 말했다.

[소비자가만드는신문=이은서 기자]