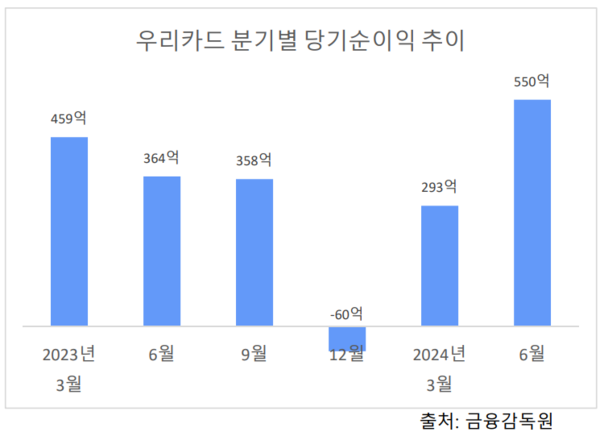

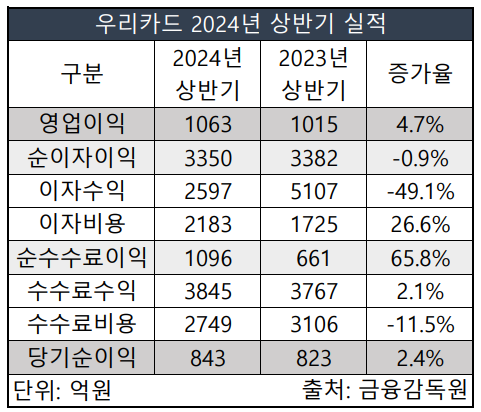

22일 금융감독원에 따르면 상반기 우리카드 당기순이익은 전년 동기 대비 2.4% 증가한 843억으로 나타났다.

지난해 1분기 459억원, 2분기 364억원, 3분기 357억원, 4분기에는 60억원 손실을 봤다. 하지만 올해 1분기 292억원 흑자를 냈고 2분기에는 550억원을 기록해 성장세다.

우리카드는 수익성 중심으로 자산 포트폴리오를 조정한 것이 긍정적인 영향을 미쳤다고 설명했다.

순이자이익은 이자수익 감소와 이자비용 증가로 0.9% 감소한 3350억원을 기록했다. 하지만 수수료수익 증가와 더불어 비용이 11.5% 감소하면서 순수수료이익은 1096억원, 65.8% 증가했다.

우리카드 관계자는 "수익성 중심 자산 포트폴리오 조정 및 금융상품 수익성 제고를 통한 영업수익 증가를 기반으로 영업비용 효율화를 통해 당기순이익이 성장세로 돌아섰다"고 말했다.

이어 "지속적인 독자카드 기반 고객 활성화를 통한 본업 경쟁력을 강화하고 내실경영에 힘쓸 것"이라고 말했다.

실적 악화의 주요인이었던 여신전문금융채 금리도 3%대 초반까지 하락하면서 하반기까지 실적 성장세가 이어질 것으로 보인다. 우리카드의 독자가맹점과 독자카드 확보에도 속도가 붙을 전망이다.

우리카드의 가맹점 수는 지난해 12월말 160만개, 2024년 6월말 185만개, 8월말에는 193만개에 달할 것으로 추정된다. 국내 신용카드 가맹점 수는 약 300만개인데 이중 64.3%를 달성한 것이다.

우리카드는 연내 가맹점 210만개 확보와 독자카드 400만좌 돌파를 목표로 하고 있으며 고객 확보를 기반으로 한 수익성 개선을 통해 소비자 혜택과 마케팅을 확대할 계획이다.

[소비자가 만드는 신문=신은주 기자]