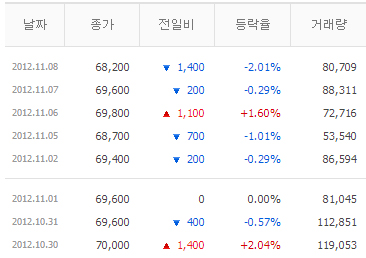

연일 신고가를 새로 쓰던 삼성정밀화학 주가가 3분기 실적발표 이후 지속적으로 미끄러지고 있다.

삼성정밀화학은 지난 9일 주가가 전일 보다 400원 하락한 6만7천800원으로 마감됐다. 지난 달 30일 7만원을 기록한 이후 단 하루를 제외하는 계속 미끄러졌다.

삼성정밀화학은 화학업체들이 올해 맥을 못추는 와중에도 지난달 16일 7만600원으로 52주 신고가를 경신하며 고공비행을 이어왔던 터라 갑작스런 주가 하락이 눈길을 끌고 있다.

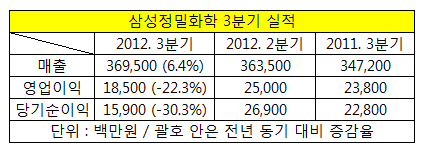

이같은 주가 하락은 최근 발표된 3분기 실적에 그 원인으로 분석된다.

삼성정밀화학은 3분기 매출액 3천695억원, 영업이익 185억원, 순이익 159억원의 실적을 거뒀다. 매출액은 전년 동기 대비 6.4% 증가했지만, 영업이익과 순이익이 각각 22.3%와 30.3%나 감소했다.

수익감소에 따른 실망감이 고스란히 주가에 반영된 셈이다.

삼성정밀화학의 실적이 이처럼 악화된 것은 주력 제품의 국제가격이 하락했기 때문으로 풀이된다.

주력 제품인 염소와 셀룰로스 등의 주 수요처가 미주와 유럽인 덕분에 중국의 수요 부진으로 인한 직접적인 수출감소는 덜했지만 염소계 제품의 국제가격 하락이 전체적으로 떨어지면서 수익이 줄어든 것이다.

회사 관계자는 "3분기 컬러레이저 프린터용 토너 생산 규모 증설 완료로 전자재료 부문의 매출은 늘었지만 염소계 제품가격 하락으로 영업이익은 전년 동기 대비 약세를 보였다"고 설명했다.

또 폴리실리콘 사업을 새로 추진하면서 현금사정이 악화돼 향후 리스크가 될 수 있다는 우려도 주가를 낮춘 요인으로 지목된다.

삼성정밀화학의 올해 상반기 보유 현금은 600억 원으로 지난해말 1천276억 원 대비 절반 수준으로 줄었다. 회계상 설비투자 항목인 유형자산·공동지배기업 투자 취득으로 1천701억원의 현금유출이 발생했기 때문이다.

이로 인해 삼성정밀화학은 11년만에 처음으로 회사채를 발행해 자금 외부조달에 나서기도 했다.

여기에 폴리실리콘 등 태양광 업황이 과잉공급으로 인해 정체돼 있는 상황인데다 삼성정밀화학이 상업생산에 들어가는 2014년에도 사정이 나아지지 않으리라는 전망도 제기되고 있다.

그러나 증권가에서는 삼성정밀화학이 4분기 부터 성장이 본격화될 것이라며 낙관적인 전망을 하고 있다. 현금창출원인 셀룰로스 계열 메셀로스, 애니코트 등의 실적 안정세와 증설이 이루어 질 것으로 보고 있기 때문이다.

한국투자증권은 "삼성정밀화학의 3분기 영업이익은 감소했지만 셀룰로스 부문이 안정적인 실적을 유지하고 있어 4분기 이후 마진이 확대될 것"이라며, “암모니아 트레이딩 사업도 지난 3분기 말 저장창고를 연간 70만톤에서 90만톤으로 확장해 매출 규모가 확대될 것”이라고 예측했다.

[마이경제 뉴스팀/소비자가 만드는 신문=이근 기자]