NH농협생명(대표 나동민)이 수익성 악화를 견디지 못하고 올해 순이익 목표치를 2천270억 원에서 1천500억 원으로 34%나 낮춰 잡았다.

사업비가 늘고 기존 보험 계약 매출이 감소하는 등 수익성이 악화됐기 때문이다.

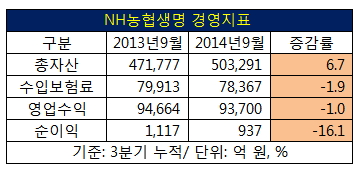

18일 금융감독원 전자공시에 따르면 농협생명은 올해 3분기까지 순이익(개별기준) 937억 원을 기록했다. 전년 대비 16% 감소한 수치로 연초 목표치로 설정했던 2천270억 원에 비하면 절반에도 못 미친다.

이에 따라 농협생명은 지난 9월 NH농협금융지주와 협의를 통해 올해 달성 순이익을 1천500억 원으로 수정했다. 4분기에만 660억 원의 순이익을 올려야 한다는 계산이다.

이를 달성하기 위해 농협생명은 자금조달비용과 사업비 절감, 사고보험금 관리 강화 등의 주요 과제도 선정했다.

농협생명 관계자는 “새로운 목표치 달성을 위해 이를 달성하기 위해 자금조달비용 및 사업비 절감, 사고보험금 관리 강화 등의 주요 과제도 선정했다”고 말했다.

농협생명의 올해 목표치 수정은 저금리 기조로 시장 상황이 어려운데다 판매채널 확장을 위해 사업비를 과도하게 투입하는 바람에 비차이익이 감소한 탓이다.

농협생명의 3분기 누적 영업수익은 9조3천610억 원으로 전년 동기 9조4천564억 원에 비해 1% 감소했다. 수입보험료가 1.9% 감소하면서 보험료 수익이 줄고 유가증권 평가이익이 감소했기 때문이다.

같은 기간 영업이익은 지금보험금과 사업비가 늘어나며 2천6억 원에서 1천488억 원으로 25.8% 줄었다.

지급보험금도 4조7천187억 원에서 5조720억 원으로 7.5% 증가했고, 판매 채널을 확장하는 과정에서 사업비도 4천393억 원에서 4천979억 원으로 13.3% 늘었다.

신규 계약이 늘어나면서 신계약비 상각비, 이연 신계약비가 전년 대비 증가한 점도 수익성 악화에 영향을 줬다.

보험업계 관계자는 “보험상품의 특성상 가입 초기에 사업비가 빠지는 구조이기 때문에 신계약이 늘어나면 그만큼 이익은 줄어든다”고 말했다.

나동민 사장은 과감한 확장 전략을 통해 저축성보험 의존도를 낮추고 보장성보험의 비중을 50%가까이 늘리며 농협생명의 체질개선에 성공했다는 평가를 받는다. 다만, 비용관리에 실패해 수익성을 희생시켰다는 지적이 뼈아프다.

순이익 목표를 크게 낮춘 것과 관련해 농협생명 관계자는 “수익성 악화로 당초 목표치를 낮게 수정했다”며 “사업비를 줄이는 등 비용절감을 통해 1천500억 원 순이익은 달성이 가능할 것으로 본다”고 말했다.

[소비자가 만드는 신문=김문수 기자]