전세계적인 철강경기 침체에도 불구하고 현대하이스코와 현대비앤지스틸, 고려아연의 주가는 상승세를 타고 있어 눈길을 끈다.

특히 포스코(대표 권오준), 현대제철(대표 우유철), 동국제강(대표 장세욱) 등 철강업계 대표 기업조차도 약세를 보이고 있는 것과 대조된다.

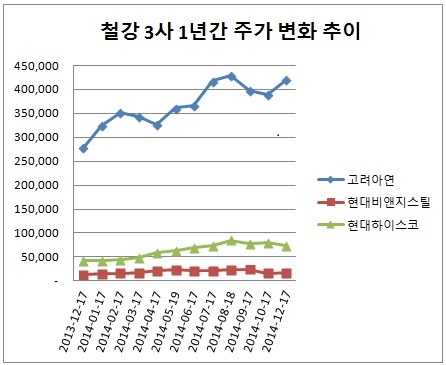

고려아연(대표 최창근)은 견조한 실적을 바탕으로 주가가 상승세를 유지하고 있다.

지난해 20만 원 후반대였던 주가는 신고가를 경신하며 지난 8월 27일 최고가인 44만9천 원을 찍었다. 이후 아연, 연 등 주요 제품의 가격 약세로 38만 원까지 하락했다가 3분기 실적이 발표되며 다시 40만 원대까지 치솟았다. 12월 17일 종가는 39만4천 원에 마감되며 다시 조정국면을 겪고 있는 중이다.

내년 제2비철단지 준공으로 아연 생산설비 증설 및 이로 인한 이익 증가가 예상되며 주가도 상승할 것이라는 전망에 힘이 실리고 있다.

증권가에서는 판매량 증가와 금속가격 상승 등 조건으로 성장 가시성이 높아 투자 매력도 역시 크다고 판단하고 있다.

조강운 신영증권 연구원은 “지난 3분기까지 금속가격과 환율 등락에도 견조하고 꾸준한 이익이 확인됐다”며 “2016년 증설에 따른 성장이 예상돼 투자의견 매수 및 목표주가 50만 원”을 제시했다.

자동차, 건설, 조선 등 전방 산업의 부진으로 철강사 주가도 악영향을 받는 것이란 분석이지만 현대자동차그룹(회장 정몽구) 계열사인 현대하이스코(대표 이상국)와 현대비앤지스틸(대표 정일선)은 예외다.

현대하이스코는 지난해 4만 원 초반이었던 주가가 지난 17일 두 배 가까운 7만1천300원에 마감되며 3개사 중 가장 많이 올랐다.

현대하이스코 실적은 그룹사인 현대차그룹의 생산능력과 연동된다. 현대기아차가 해외시장에 생산거점을 마련하면 스틸가공센터를 지어 함께 진출하고 있기 때문이다.

실제 해외스틸서비스 사업부문의 매출 2조837억 원, 영업이익 2천354억 원으로 지난해보다 각각 4.3%, 97.9%로 증가했다.

현재 주력사업인 해외코일센터의 멕시코 공장 증설 발표가 나온데다 현대기아차의 중국과 미국 공장 확장에 맞춰 해외 투자가 지속될 전망이어서 성장세가 이어질 것으로 보인다.

조강운 연구원은 꾸준한 실적이 지속될 전망이라며 투자의견은 매수, 목표주가는 9만8천 원을 유지했다.

현대비앤지스틸도 3분기 실적 개선으로 주가가 큰 폭으로 올랐다. 3분기 누적 실적은 매출 5천479억 원, 영업이익 441억 원을 내며 지난해보다 각각 2.6%, 18.5% 늘었다.

지난해 1만2천900원으로 시작한 주가는 실적 개선 흐름으로 지난 17일 1만7천350원까지 34.5% 올랐다. 한때 원료가격 하락으로 부진한 모습을 보이기도 했지만 4월 14일에는 2011년 이후 3년 만에 2만 원대에 진입하기도 했다.

박성봉 하나대투증권 연구원은 “현대비앤지스틸의 올해 4분기 영업이익은 133억 원으로 지난해 같은 기간보다 57.6% 늘어날 것”이라며 “내년에도 전 세계적으로 니켈의 수요가 공급대비 14만 톤 초과할 것으로 예상되면서 니켈가격 상승에 따른 수익성 개선을 지속할 것”이라고 덧붙였다.

박성봉 연구원은 투자의견은 매수, 목표주가 3만 원을 제시했다.

[소비자가만드는신문=조윤주 기자]