삼성그룹 지배구조의 정점에 있는 제일모직(구 삼성에버랜드)이 18일 증시에 화려하게 입성했지만, 그룹 지배구조 이슈로 인해 실제 기업가치보다 주가가 높게 형성된 것 아니냐는 지적이 제기되고 있다.

제일모직 주가는 18일 공모가 5만3천 원의 2배가 넘는 11만3천 원에 마감됐다.

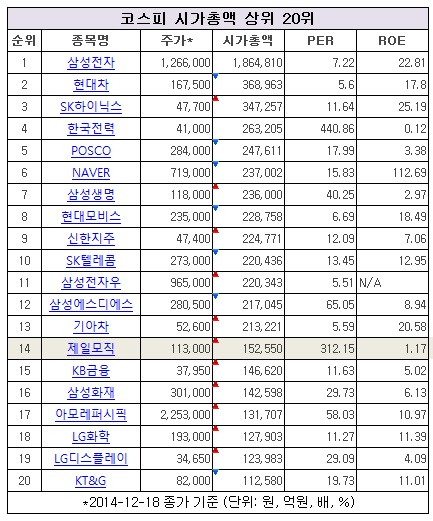

시가총액은 15조2천550억 원으로 단숨에 코스피 시총 순위 14위에 올랐다. 계열사인 삼성화재(14조2천598억 원)보다 1조 원 가량 많은 수준이다. 이날 거래대금만 1조3천억 원이 넘었다. 공모가 2배인 10만6천 원으로 시초가를 형성했고 장 초반 11만6천 원까지 주가가 오르기도 했다.

제일모직의 고공비행 이면에는 그룹 지배구조 개편 이슈가 맞물려 있다. 증시 전문가들은 삼성전자 이재용 부회장의 지배력 강화를 위해 삼성전자가 인적분할 뒤 설립된 지주회사와 제일모직이 합병할 것으로 보고 있다.

따라서 지배구조 이슈를 제외하면 실제 기업가치에 비해 주가에 거품이 낀 것 아니냐는 지적이 제기될 수도 있다.

실제로 제일모직은 공기업인 한국전력공사을 제외한 시총 상위 20개사 가운데 주당수익비율(PER)이 312.15배로 가장 높다. 반면 자기자본수익률(ROE)은 1.17%로 가장 낮다.

PER은 주가를 주당순이익(EPS)로 나눈 값으로 수익성에 비해 주가가 얼마나 높은지를 나타내는 지표이고 ROE는 투입된 자기자본에 비해 이익이 얼마나 났는지를 보여준다.

주요 상장사들과 비교했을 때 제일모직은 자본 규모에 비해 수익성이 제일 떨어지는 편이고, 정반대로 주가는 수익에 비해 가장 높게 형성돼 있는 셈이다. 삼성전자는 PER이 7배 남짓한 수준이고 삼성생명은 40배 정도다.

또 제일모직은 지난 9월말 기준으로 자기자본이 4조4천억 원에 달하지만 순이익은 4천억 원으로 11배 가량 차이가 난다.

제일모직은 올 들어 3분기까지 매출 3조6천억 원을 기록했지만 영업이익은 1천353억 원으로 영업이익률이 3.7%에 불과하다. 순이익은 4천억 293억 원이지만 이 가운데 중단영업이익 3천600억 원을 제외한 순이익은 690억 원으로 줄어든다.

제일모직은 지난해 영업이익이 1천111억원에 불과했고, 올해는 2천억 원 안팎이 예상된다. 제일모직이 삼성그룹 지주사 역할을 한다는 점을 제외하면 영업이익이 2천억 원에 불과한 기업이 시총 상위권 자리를 지킬 가능성은 높지 않다.

제일모직의 목표주가를 12만5천 원으로 가장 높게 불렀던 유진투자증권도 주요사업인 패션부문에 대해서는 유행에 민감하고 소비자 선택을 받아야 할 뿐더러 최근 몇년간 패션산업 성장률이 3%대로 부진하다는 점을 들어 투자에 유의할 것을 당부했다.

한병화 유진투자증권 연구원은 "제일모직 주요 사업부문이 경기에 영향을 적게 받는 소비업종이지만, 패션사업은 회사가 제시한 2020년 10조 원의 절반 수준에 그칠 것"이라고 분석했다.

이광수 미래에셋증권 연구원도 "제일모직이 시장의 높은 관심으로 상장 초 주가 상승이 가팔를 것으로 예상지만, 회사는 주가보다 느리게 변화할 것"이라며 "제일모직 투자에는 냉정한 열정이 필요하다"고 했다.

한편 비상장사로 리조트사업을 펼치고 있던 삼성에버랜드는 지난 9월 삼성그룹의 지배구조 변화의 일환으로 당시 상장사였던 제일모직의 패션사업부문을 양도받았다. 패션사업을 제외한 화학사업 등은 삼성SDI에 흡수됐다. 그런 뒤 삼성에버랜드는 사명을 제일모직으로 바꿔 달았다.

제일모직은 지난 16일 기준으로 이재용 부회장이 지분율 23.24%로 최대주주이고, 자사주 14.1%를 보유하고 있다. 재계에서는 이 부회장이 제일모직보다 한 달여 먼저 증시에 입성한 삼성SDS 지분 11.25%(2014년 11월21일 기준)를 이용해 제일모직 보유지분을 확대해 지배력을 강화할 것으로 보고 있다.

[소비자가만드는신문=윤주애 기자]