국제유가 하락으로 정유업계가 몸살을 앓고 있는 가운데 에쓰오일(대표 나세르 알 마하셔) 주가가 최근 반등 조짐을 보이고 있어 눈길을 끈다.

이는 내년부터 수익성이 크게 개선될 것이라는 기대감 때문인 것으로 분석된다.

한국거래소에 따르면 에쓰오일 주식은 지난 26일 5만700원으로 거래를 마쳤다.

지난해 12월 26일 7만5천100원으로 정점을 찍었던 것에 비하면 1년새 32.5%나 하락했지만 지난달 5일 장중 한 때 3만7천500 원까지 떨어졌다가 3만8천750원으로 마감된 것에 비하면 30.8%나 상승했다. 유가하락으로 실적이 악화되면서 줄곧 내리막을 타던 주가가 연말 들어 다시 상승곡선을 그리는 중이다.

증권가에서는 내년 1분기를 계기로 실적이 개선되면서 에쓰오일 주가가 더 오를 것으로 보고 있다.

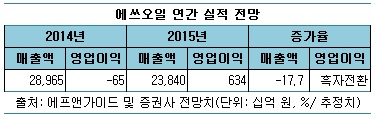

에프앤가이드에 따르면 에쓰오일의 내년 매출은 23조8천400억 원으로 올해보다 17.7% 감소하지만 영업이익은 6천340억 원으로 적자에서 벗어날 전망이다.

내년부터 유가 반등이 예상되는 데다 OSP(중동산 원유 프리미엄) 하락세로 원유도입 비용이 줄면서 수익성이 좋아질 것이라는 분석이다.

OSP는 두바이유를 구입할 때 기준 가격 외에 추가적으로 부가되는 비용이다.

유안타증권에서는 에쓰오일이 사우디아라비아 아람코(에쓰-오일 최대주주)로부터 연간 2.3억 배럴 규모의 원유를 구입하는데 OSP가 1~2달러만 떨어져도 연간 2천400억 원에서 5천억 원의 이익 개선효과를 기대할 수 있다고 설명했다.

삼성증권도 “현 수준에서 유가 하락이 마무리된다면 내년 1분기 에쓰오일의 정유 부문은 큰 폭으로 턴어라운드가 가능할 전망”이라며 “일반적으로 2월 중순까지 유지되는 겨울철 성수기로 현재의 정제마진이 유지될 가능성이 높고 사우디아라비아 아람코의 1월 아시아 선적 OSP가 평균적으로 지난 10년 내 최저 수준이라는 점 때문”이라고 분석했다.

에쓰오일은 2천억 원을 들여 내년초에 울산공장 증설에 나서는 한편, 공정개선 등을 통해 에너지를 절감하고 생산효율을 높여 수익성을 더욱 높일 계획이다. 또 휘발유와 프로필렌을 생산하는 고도화설비 투자도 검토하는 것으로 알려져 있다.

[소비자가만드는신문=조윤주 기자]