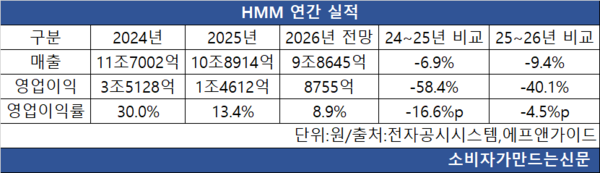

18일 전자공시시스템에 따르면 HMM의 지난해 매출은 10조8914억 원, 영업이익은 1조4612억 원이다. 매출은 전년 대비 6.9% 감소했고 영업이익은 58.4% 줄었다.

컨테이너 운임 하락이 실적에 영향을 미쳤다. 지난해 평균 컨테이너 운임은 1214달러로 전년 1605달러보다 24% 떨어졌다. 반면 컨테이너 물동량은 394만3000TEU로 전년 대비 3% 증가했다.

글로벌 해운 운임도 약세 흐름을 보이고 있다. 컨테이너 운임 지표인 상하이컨테이너운임지수(SCFI)는 최근 1년 사이 800포인트 이상 하락했다. 코로나19 이후 이어진 해운 호황 사이클이 마무리 단계에 접어들었다는 분석이 나온다.

증권가에서는 운임 약세가 당분간 이어질 가능성이 높다고 보고 있다. 컨테이너선 공급 증가로 운임 하락 압력이 지속되는 상황에서 물동량 증가만으로는 수익성 방어가 쉽지 않다는 분석이다.

최고운·황현정 한국투자증권 연구원은 “컨테이너 해운시장은 역대급 호황 사이클이 끝나고 하향 단계에 접어들었다”며 “신규 발주나 인수합병(M&A) 같은 전통적인 접근뿐 아니라 물류 사업 다각화 등 다양한 대응 전략이 필요하다”고 분석했다.

이어 “HMM은 최근 벌크 해운으로 사업 초점을 일부 이동하고 있다”며 “정부의 관여가 큰 구조인 만큼 향후 국내 해운 정책 방향에 따라 HMM의 중장기 가치가 달라질 수 있다”고 내다봤다.

최근 중동 정세 불안은 해운 시장의 새로운 변수로 떠오르고 있다. 홍해 해역 긴장으로 선사들이 아프리카 희망봉을 우회하는 항로를 선택할 가능성이 제기된다.

항로가 길어지면 운항 거리와 시간이 늘어나 동일한 선박으로 운송할 수 있는 물량이 줄어든다. 이 경우 실질적인 선복 공급 감소 효과가 나타나 운임 상승 요인으로 작용할 수 있다는 분석도 나온다.

유가 상승도 변수다. 서부텍사스산원유(WTI)는 지난 13일 기준 배럴당 95달러 수준까지 상승했다. 지난 한 달 사이 약 50% 상승했다.

선박 연료로 사용되는 저유황유(VLSFO) 가격도 상승했다. 지난해 3월 톤당 462달러에서 최근 747달러까지 오르며 1년 사이 약 62% 상승했다.

연료비는 컨테이너 선사의 주요 비용 항목이다. 장거리 항로 비중이 높은 선사일수록 연료 가격 변동이 수익성에 미치는 영향이 크다.

실제 HMM은 2024년 영업활동현금흐름 4조8746억 원 가운데 약 30%인 1조4421억 원을 선박 연료 구매에 사용했다.

해운업계에서는 항로 차질로 운임 상승 요인이 일부 발생할 수 있지만 유가 상승에 따른 비용 부담과 글로벌 교역 둔화 가능성 등 변수가 동시에 존재한다고 보고 있다.

이처럼 업황 변동성이 커질 경우 기업 가치 산정이 어려워질 수 있다. 이에 따라 향후 HMM 매각 작업에도 부담 요인이 될 수 있다는 관측이 나온다.

HMM 관계자는 “해운 업황 둔화가 예상되지만 중장기 전략에 따라 선박과 터미널 투자를 지속하며 경쟁력을 강화해 나갈 계획”이라고 말했다.

[소비자가만드는신문=이범희 기자]