최근 계속된 주가하락으로 고전을 면치못하던 GS홈쇼핑(대표 허태수)이 디앤샵과의 흡수합병 발표와 함께 반등했다.

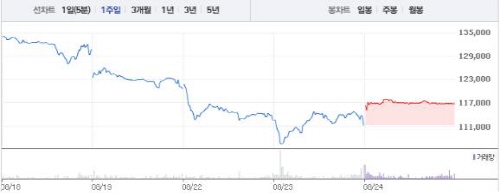

GS홈쇼핑은 24일 전일 대비 5.04% 오른 11만6천800원에 장을 마감했다.

GS홈쇼핑은 지난 19일부터 6일 연속 하락세를 보이다 전일에는 장중 한때 10만6천원을 기록하며 52주 최저가를 기록하기도 했다.

또한 지난 4월 고점대비 30% 이상 하락하며 대형유통주 중 가장 부진했다.

그러나 자회사인 디앤샵을 흡수 합병한다고 밝히면서 주가는 오름세로 반전됐다.

▲ GS홈쇼핑 주가 동향

시장도 긍정적인 반응을 쏟아냈다.

KB투자증권은 GS홈쇼핑에 대해 최근 주가하락으로 상승여력이 34%로 확대됐다며 투자의견을 보유에서 매수로 상향조정한다고 밝혔다. 목표주가는 15만원 유지.

KB투자증권이 GS홈쇼핑에 대한 투자의견을 작년부터 줄곧 보유로 유지하다 1년 8개월 만에 매수로 조정했다.

KB투자증권 이소용 연구원은 “과거 주가 순자산 배율(PBR) 밴드는 1~2배로 현재 밴드 하단에 위치하고 있다”며 “2008년 금융위기 당시 PBR이 0.8배까지 하락했으나 현재 보유순현금 5800억원으로 시가총액의 79.5%에 달해 최저점까지 하락하기는 어려울 것으로 예상한다”고 전했다.

또한 이 연구원은 “이번 합병으로 GS홈쇼핑 인터넷쇼핑몰 취급고가 18.1% 증가하고, 구조조정을 통해 손실을 축소할 것”으로 예상했다.

하나대투증권 송선재 연구원은 “GS홈쇼핑의 주가는 2012년 추정치 기준 주가수익비율(PER) 6.3배, 기업가치/세금·이자지급전이익(EV/EBITDA) 0.8배 수준으로 과도하게 저평가됐다”고 밝혔다.

송 연구원은 “GS홈쇼핑의 현금성자산 등 가용자산가치(7천357억원)만 시가총액(7천297억원)을 웃돈다”며 저평가된 GS홈쇼핑 투자를 권했다.

업계 전문가들은 디앤샵 흡수합병 결정이 취급고 증대와 손실 축소목적이 크기 때문에 실적에 미치는 영향은 그리 크지는 않을 것으로 내다봤다.

앞서 GS홈쇼핑이 지난 2007년 디앤샵의 주식 318만주(29.34%)를 394억원에 인수해 경영권을 확보했지만 디앤샵 주가가 인수 당시 8천640원에서 2008년 1천225원까지 떨어지는 등 계속 하락세를 보여 인수 효과가 부정적이었다.

한편 이번 합병으로 상장사인 디앤샵은 GS홈쇼핑의 상장주식으로 편입된다. 양사의 합병 기준가는 GS홈쇼핑 11만2천500원, 디앤샵 2천15원이며, 이에 따른 합병 비율로 디앤샵 보통주 1주당 GS홈쇼핑 보통주 0.0179111주를 교부하게 된다.

디앤샵 일반 주주가 선택할 수 있는 주식매수청구권은 최근 주가 흐름과 법률에 의해 산정되었으며, 행사 가격은 디앤샵 보통주 1주 당 2천68원이다.

GS홈쇼핑 일반 주주에게는 상법상 소규모 합병에 해당돼 주식매수청구권이 발생되지 않는다.

합병 일정은 GS홈쇼핑 이사회 승인과 디앤샵 주총 결의 등을 거쳐 오는 12월 마무리될 예정이다. 이번 합병은 GS홈쇼핑이 디앤샵을 흡수 통합하는 소규모 합병 방식으로 진행된다.

GS홈쇼핑은 “이번 합병으로 고객층을 더욱 확충하는 효과와 함께 디앤샵도 GS홈쇼핑의 강력한 소싱 능력과 인프라의 지원을 직접 받을 수 있을 것”이라며 “GS홈쇼핑은 디앤샵과 기존 GS샵 쇼핑몰을 별도로 운영해 나가면서 영업 시너지를 높여 디앤샵에겐 재도약의 계기를, GS샵에게는 성장세를 더욱 가속화한다는 방침”이라고 전했다.

이로써 GS홈쇼핑의 인터넷쇼핑 마켓 파워가 더욱 강력해질 전망이다.

GS홈쇼핑은 지난해 기준 인터넷 부문에서만 취급액 7천80억원, 매출액 1천495억원을 기록했다. 한편 디앤샵의 지난해 취급액은 1천282억원, 매출액은 184억원에 달한다.

업계 관계자는 "이번 합병으로 인해 GS홈쇼핑의 사업부문 매출 가운데 인터넷부문 비중도 기존 31.8%에서 35.5%로 높아지며, 올해에는 인터넷부문에서만 취급액 1조원을 달성할 수 있을 것"이라고 내다봤다.

[마이경제 뉴스팀/소비자가 만드는 신문=박신정 기자]