녹십자(대표 조순태) 주가를 두고 고평가냐? 저평가냐? 갑론을박이 한창이다.

신종플루 유행이 가라앉으면서 매출과 이익이 모두 감소한 올해 녹십자의 예상 주가수익비율(PER)은 29.0배에 달하고 있다. 제약업계 근래 평균(약 12배)과 비교해서도 월등히 높은 수치다.

PER 기준으로 보면 녹십자 주가가 크게 고평가되었다는 뜻이어서 들고 있던 주식도 당장 팔아야할 상황이다. 하지만 증시 전문가들은 “해외 수출을 통한 성장 모멘텀이 충분하다”며 오히려 매수를 권하고 있다.

이트레이드증권은 7일 녹십자의 목표 주가를 20만원으로 제시했다. 이는 녹십자의 올해 실적 및 최근 주가 흐름 등을 볼 때 이례적으로 높은 수준이다.

혈액제제와 백신 등에 강점을 지닌 녹십자는 지난해 신종플루 백신 ‘그린플루-S’를 독점공급하면서 실적이 눈덩이처럼 불었다. 주당순이익(EPS)이 1만원을 넘어갈 정도(1만1천223원)여서 알짜주로 평가받았다.

하지만 1회성 매출이 사라지면서 올해 실적은 전방위적으로 하락했다. 특히 이익의 낙폭이 커서 올해 예상 EPS는 5천784원, 지난해의 반토막 수준이다. 예상 PER도 2배 이상(12.4배→29.0배) 상승했다.

최근 주가 흐름은 올랐다, 내렸다를 반복하면서 보합세를 보이고 있다. 7일 종가는 16만3천500원이다.

그럼에도 불구하고 투자의견 ‘매수’, 목표주가 20만원을 제시한 이유로 이트레이드증권은 ▲혈액제제 수익성 개선 기대 ▲3분기 독감 백신 판매 증대 ▲세계보건기구(WHO) PQ 승인에 따른 향후 독감 백신 수출 성장성 등을 꼽았다.

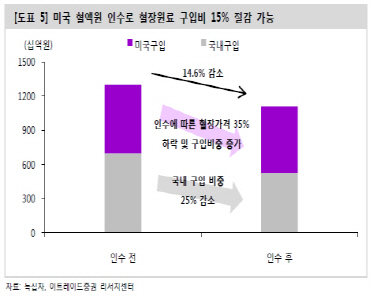

이알음 애널리스트는 “녹십자가 하반기 미국의 혈액원 2곳을 추가 인수할 것으로 보여 35% 가량의 혈장원료 구입비용 절감이 기대된다”며 “영업이익률이 높은 그린진F(유전자재조합 혈우병 치료제)의 매출 증가도 수익성 개선에 일조할 것”이라고 말했다.

현재 녹십자의 연간 혈장원료 구입비용은 약 1천300억원이다. 지난 2009년에도 원가 절감을 위해 캘리포니아의 혈액원 GCAM을 인수한 바 있다.

녹십자 매출의 35%를 차지하는 혈액제제의 수익성 개선은 이익 증대에 큰 도움이 될 전망이다.

현재 국내 혈우병 환자 시장은 연평균 6%씩 성장하고 있으며, 국내에 유통되는 혈우병 치료제의 절반을 녹십자가 공급하고 있다. 이알음 애널리스트는 “지난해 12월 보건복지부가 유전자재조합 혈우병 치료제에 대한 급여 제한을 2년 더 유지하기로 결정함에 따라 녹십자의 독점적 지위는 당분간 유지될 것”이라고 예상했다.

독감 백신의 성수기는 3분기이다. 녹십자는 국내 제약사 중 유일하게 독감 백신을 생산하고 있어서 백신 관련 매출 증대도 기대된다.

녹십자 관계자는 “날씨가 추워지면서 독감 바이러스의 활동성이 높아지므로 자연스럽게 백신 수요도 올라간다”고 말했다.

또한 올해 3분기 멕시코에 300만 달러 규모의 독감 백신을 수출할 예정이며, 10월 남미 시장 입찰 결과에 따라 200만 달러 이상의 판매도 기대되고 있다.

이알음 애널리스트는 “녹십자 독감 백신은 세계에서 4번째로 WHO PQ승인을 받았다”면서 “내년부터 백신 수출 물량이 크게 증가할 것”이라고 전망했다.

이트레이드증권은 녹십자의 이와 같은 성장성을 높게 평가, 매출액이 2012년 8천110억원, 2013년 8천940억원으로 매년 급신장할 것으로 예측했다. 따라서 현재 주가가 보합세이더라도 장기적으로 성장 모멘텀을 타고 우상향곡선을 그릴 것이라는 분석이다.

[마이경제 뉴스팀/소비자가 만드는 신문=안재성 기자]