증권전문가들은 연이은 악재가 이미 주가에 충분히 반영되어 더 이상 떨어질 위험은 없다며 투자의견을 ‘매수’로 내놓았다. 하지만 하반기 실적까지 ‘먹구름’이 짙어져 코오롱인더스트리가 이 난관을 어떻게 극복해 낼지 귀추가 주목되고 있다.

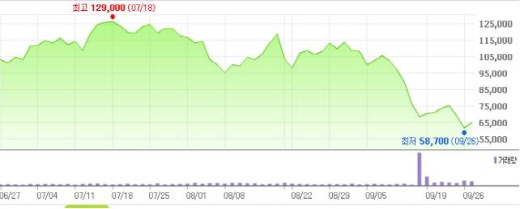

코오롱인더스트리의 주가는 불과 3개월 사이에 반토막이 났다. 이 기간 동안 주가가 50% 가까이 빠졌다. 지난 6월 코스피200에 편입된 후 외국인들의 집중매수세와 상반기 실적개선에 힘입어 승승장구하던 주가는 지난 7월 18일 12만9천원으로 52주 최고가를 기록했다. 이후 줄곧 10만원대를 유지해왔지만 9월 들어서 미끄러지기 시작해 최근에는 결국 5만워대까지 추락했다. 미국 듀폰사와의 소송 패소가 내리막이던 주가에 직격탄을 날려 추락에 가속도를 붙인 것이다.

코오롱인더스트리의 주가는 27일 깜짝 반등했다. 이날 주가는 전거래일 대비 3천200원(+5.19%)오른 6만4천900원을 기록했다. 비록 상승세를 탔지만 현재 주식은 1년 전 수준에 불과하다.

이날 유가증권시장은 유럽 재정위기가 완화될 것이란 기대감이 투자심리를 안정시켜 코스피 지수가 5% 넘게 급등하며 1730선을 되찾았다. 코오롱인더스트리도 상승 분위기에 편승했다.

▲ 코오롱인더스트리 주가 동향.

증권가에서는 코오롱인더스트리의 주가를 하향 조정하면서도 이미 악재의 영향을 충분히 반영해 바닥에 근접했다는 분석으로 ‘매수’의견을 내고 있다.

교보증권은 코오롱인더스트리에 대해 목표주가를 기존 18만5천원에서 12만1천원으로 34.6% 하향조정했다. 단 투자의견은 최근 과매도에 따른 주가수익비율(PER) 5.1배 수준의 저평가 상태에 주목하며 ‘적극매수’를 유지했다. HI투자증권도 기존 목표주가를 13만원에서 12만원으로 하향조정했지만 매수 의견은 ‘매수’를 유지했다.

메리츠종금증권은 “9월 이후 33% 하락한 주가는 이미 악재가 반영된 수준”이라며 “듀폰사와의 소송에 따른 배상도 코오롱인더스트리가 감당할 수 있는 수준”이라고 분석했다.

그러나 올 2분기 연결 매출액 1조5천571억원, 영업이익 1천249억원으로 분기 사상 최대 실적을 경신한 코오롱인더스트리의 3분기 실적은 ‘먹구름’이다.

올 하반기 패션 비수기에 따른 이익 감소와 필름부문 판매 부진으로 실적 둔화가 예상되고 있다.

교보증권 손영주 연구원은 “코오롱인더스트리의 3분기 영업실적은 매출액 1조1천억원, 영업이익 1천160억원을 기록할 것”이라며 “계절적 비수기에 진입한 패션부문의 실적감소 및 믹스악화에 따른 필름부문의 실적둔화로 인해 전 분기 대비 실적감소가 예상된다”고 내다봤다.

[마이경제 뉴스팀/소비자가 만드는 신문=박신정 기자]

저작권자 © 소비자가 만드는 신문 무단전재 및 재배포 금지