서승화 한국타이어 부회장의 안색이 한결 환해졌다.

원자재가 급등으로 2분기 폭삭 주저앉았던 한국타이어의 영업이익률이 3분기 들어 눈에 띄게 개선되고 있기 때문. 4분기부터는 정상 궤도에 올라설 것으로 보여 매출액은 유지되면서 수익성이 크게 높아질 것으로 기대된다.

글로벌 리스크 탓에 코스피지수가 큰 파도처럼 출렁이고 있지만, 한국타이어 주가는 상대적으로 안정세를 지키고 있는 것도 향후 주가 전망을 밝게하고 있다.

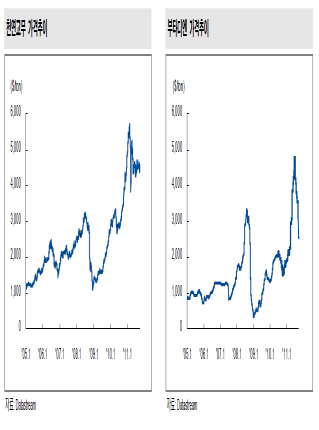

전세계적인 경기침체로 원자재가격이 내려가고 있는 점도 고무적이다. 타이어의 주 재료인 천연고무, 부타디엔 등의 가격도 급등세에서 안정세로, 다시 하락세로 돌아섰다.

한때 톤당 6천 달러 가까이까지 치솟았던 천연고무 가격은 현재 톤당 4천500달러 수준에서 하향안정화된 상태다. 부타디엔 역시 톤당 5천 달러 이상을 호가하다가 최근 3천450달러로 내려앉았다.

이에 따라 원재료비 부담을 상당히 덜어낸 한국타이어의 영업이익이 빠른 속도로 상승하고 있다.

한국타이어 3분기 실적은 매출액 1조6천38억원, 영업이익 1천473억원으로 예상된다. 매출액은 전분기(1조5천801억원) 대비 1.4% 늘어난 수치이며, 영업이익은 전분기(1천107억원) 대비 33.0% 급증했다.

영업이익률도 2분기 7.0%에서 3분기 9.0%로 2%포인트 상승할 전망이다.

한국타이어 관계자는 “원재료비를 결정하는 가장 중요한 재료는 천연고무다. 2분기에 천연고무 가격이 2배 가까이 뛰면서 부담이 매우 컸는데, 3분기 안정세를 찾으면서 영업이익률도 제자리로 돌아가고 있다”고 설명했다.

또한 수출이 전체 매출의 70% 이상을 차지하는 한국타이어로서는 최근 급격히 상승하는 환율도 영업이익 개선의 효자다.

조수홍 우리투자증권 애널리스트는 “환율 상승과 함께 한국타이어는 경쟁이 치열한 내수 시장과는 달리 해외 시장에서 타이어 가격을 5% 인상, 수익을 주로 수출에서 올렸다”고 설명했다. 그는 이어 “4분기에도 고환율과 천연고무 가격 안정세가 유지돼 한국타이어 영업이익률은 10%대로 올라설 것”이라고 예상했다.

올해 자동차업 호황으로 타이어업계도 동시에 호황을 맞았으나, 급격한 원자재가 상승과 환율 하락은 한국타이어에 두통거리였다.

현 상태에서 큰 변화가 없을 경우 한국타이어의 올해 실적은 매출액 6조3천500억원, 영업이익 6천200억원, 당기순이익 4천580억원으로 예상된다.

흔히 환율이 오르고 원자재가가 하락할 때 완제품 수요도 함께 떨어지는 경우가 많았다. 그러나 자동차업계가 글로벌 경기침체 속에서도 여전히 호황을 이어가고 있는 점, 타이어 수요의 방어적 측면 등을 감안할 때 매출액에 큰 타격은 없을 전망이다.

조수홍 애널리스트는 “타이어 수요의 70%가 교체타이어라 타이어 판매량 감소는 거의 없거나 있다 해도 그리 크지 않을 것”이라고 분석했다.

한편 코스피의 폭락장은 한국타이어 주가에도 영향을 끼쳤지만, 그 정도는 타 종목에 비해 미약했다.

지난 8월 1일 4만2천800원이었던 한국타이어 주가는 어지러운 오르락내리락 끝에 지난달 29일 종가 4만원으로 마감했다. 6.5% 정도만 미끄러졌다. 같은 기간 코스피 하락폭(2천172→1천769) 18.5%에 비하면 선방했다는 평가다.

지난달 30일에도 코스피지수는 떨어졌지만 한국타이어 주가는 4만500원으로 소폭 상승하는 호조세를 탔다.

전문가들은 “고환율, 원자재가 하락 등이 수출기업인 한국타이어에 유리한데다 타이어업계가 아직 호황인 덕에 불황에도 안정적인 경기방어주로서의 특성을 보인다”고 평했다.

한국타이어의 올해 예상 주당순이익(EPS)는 3천12원, 29일 종가(4만원)로 계산한 주가수익비율(PER)은 13.2배로 업계 평균과 비슷하다.

우리투자증권은 “원자재가가 안정을 찾으면서 한국타이어의 이익 구조는 더욱 개선되고, 현재 주가 대비 PER은 하락할 것”이라며 목표 주가 4만6천원, 투자 의견 ‘매수’를 제시했다.

[마이경제 뉴스팀/소비자가 만드는 신문=안재성 기자]