한독약품의 3분기 실적이 추락해 김영진 한독약품 회장이 시름에 잠겼다.

상반기까지 어느 정도 버텨주던 한독약품의 이익은 3분기 들어 폭삭 주저앉았다. 기업 가치도 계속 하락세라 향후 전망도 불투명한 상태다.

◆3분기 영업이익 뚝

연구개발비, 인건비 등을 아껴 이익을 내는 김영진 회장의 ‘허리띠 졸라매기’가 어느 정도 통한 것도 상반기까지였다.

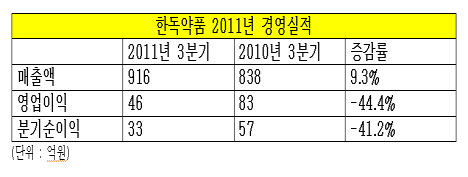

한독약품의 3분기 매출액은 916억원으로 전년동기(838억원) 대비 9.3% 증가했으나, 영업이익과 순이익은 추락했다. 영업이익은 83억원에서 46억원으로 44.4% 급감했으며, 분기순이익도 57억원에서 33억원으로 41.2% 감소했다.

이 때문에 1~3분기 누적 이익도 싹둑 잘려 나갔다. 올해 누적 영업이익은 191억원으로 지난해의 258억원에 비해 25.7% 떨어졌으며, 같은 기간 누적 분기순이익도 173억원에서 139억원으로 19.6% 하락했다.

업계 관계자는 이번 3분기 실적 추락과 관련 “리베이트 한파를 비껴가려면 캐시카우인 일반의약품을 다양하게 갖추거나 신약을 개발해야 하는데 그런 대비가 부족한 것 같다”고 말했다.

실제로 김영진 회장은 그간 연구개발비 등 각종 비용을 아껴 이익을 내는 '조이기'경영을 해왔다.

한독약품의 영업이익률은 9.2%에 달하고 있으나 연구개발비로는 단 133억원만을 지출했다. 매출액(3천210억원)에 대비한 연구개발 투자비율은 4.1%로 제약업계 평균 7.6%에 비해 크게 낮다.

그러나 비용을 짜내는 방식만으로는 결국 ‘리베이트 한파’로 인한 이익 하락을 막기에 역부족이었던 셈이다.

◆주가는 고평가?

경영 실적 및 미래에대한 불확실성이 높아지면서 한독약품의 기업가치도 요즘 들어 거듭 하락세다.

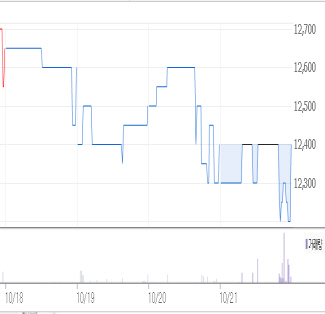

한독약품 주가는 지난 18일 이후 4거래일 연속 하락세를 보이고 있다. 21일에는 장중 1만2천200원까지 떨어졌다가 마지막에 겨우 반등하면서 1만2천400원으로 장마감했다.

특히 이 기간 중 코스피지수가 오름세였음을 감안할 때, 김영진 회장과 경영 상황에대한 회의적인 시각이 쏠리고 있는 결과로 풀이된다.

그러나 앞으로의 전망도 밝지 않다. 주가가 고평가됐다는 분석이어서 향후에도 하강압력을 받을 가능성이 높다.

3분기까지의 순이익을 베이스로 도출한 올해 당기순이익(약 44억원)을 주식의 총수로 나눈 예상 주당순이익(EPS)는 약 379원. 여기에 21일 주가(1만2천400원)를 도입하면, 예상 주가수익비율(PER)은 32.7배로 계산된다.

이는 업계 평균 PER 19.6배에 비해 매우 높아 향후에도 상승여력이 높지 않다는 것이 시장 전문가들의 분석이다.(사진=연합뉴스)

[마이경제 뉴스팀/소비자가 만드는 신문=안재성 기자]