다음커뮤니케이션(이하 다음)이 온라인 검색 광고대행사인 오버추어와 계약을 계속 유지해 갈지 관심이 쏠리고 있다.

1일 3분기 실적발표 컨퍼런스콜에서 남재관 전략부문장은 "최근 오버추어의 영향력이 감소하고 있으며, 자체 광고상품 비중이 오버추어의 비중을 넘어선 상태"라며 "추후 제휴는 시장 환경 변화를 고려해 결정하겠다"라고 전했다.

오버추어는 세계 최초로 클릭당과금(CPC) 방식의 검색광고 서비스를 개발한 야후의 한국 법인이다. 이용자의 연령, 성별, 관심사, 검색 행태에 따라 각각 다른 광고가 제공되는 형태라 높은 광고 효과를 자랑한다.

다음이 오버추어와의 재계약에 유보적인 것은 주력인 검색광고 매출이 뚜렷한 감소세를 보이고 있기 때문.

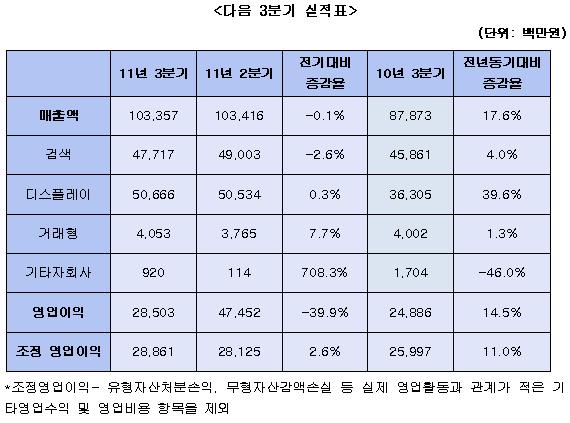

다음은 3분기 검색광고 부문에서 전분기 대비 2.6% 하락한 477억원의 매출을 기록했다.

이에 대해 남 부문장은 "계절적 이슈와 오버추어 광고단가 하락으로 검색광고 성장세가 위축된 것은 맞다"면서도 "최근까지 검색광고 매출이 급격하게 향상된 것과 맞물려 검색광고 시장이 일정수준에 올랐던 탓이 크다"라고 해명했다.

문제는 검색광고 매출 감소가 이번 분기에만 해당하는 것이 아니라는 점. 전체 매출의 절반가량을 차지하는 검색광고 매출의 경우 지난해 4분기 이후 계속 감소세를 보이고 있다. 검색쿼리 점유율 감소와 온라인 광고대행사인 오버추어의 검색광고단가 하락이 가장 큰 원인이다.

업계 관계자는 “다음의 검색광고 매출 하락에 대한 부담이 시장 영향력이 약화되고 있는 오버추어와의 재계약을 불투명하게 하는 것 같다”고 전했다. 현재 다음은 검색광고 1단(tier1)에 오버추어 광고를 노출시키고 있다.

오버추어는 지난해 NHN과 결별한 데 이어 다음까지 재계약을 고사하게 된다면 국내에서 입지가 아주 좁아진다. 포털 시장 점유율 1, 2위인 네이버와 다음 없이 광고 경쟁력을 유지하기 쉽지 않기 때문. 경쟁으로 인해 광고 단가가 더욱 떨어지는 것 또한 감안해야 한다.

검색광고 매출 약화에도 불구, 디스플레이광고와 모바일광고가 다음의 전체 호실적을 견인했다.

다음은 3분기 매출 1천34억원, 영업이익 285억원을 기록했다고 1일 공시했다. 지난해 같은 기간에 비해 각각 17.6%, 14.5% 증가한 수치지만 지난 분기와 비교하면 각각 0.1%, 39.9% 감소했다.

유형자산처분손익, 무형자산감액손실 등 실제 영업활동과 관계가 적은 기타영업수익 및 영업비용을 제외한 조정 영업이익은 288억원을 기록하며 지난 분기에 비해 2.6%, 지난해 같은 기간에 비해서는 11% 증가했다. 다음은 지난 2분기 라이코스 매각으로 182억원 상당의 추가 이익이 한시적으로 발생했다.

디스플레이광고 매출은 507억원으로 지난 분기에 비해 0.3%, 지난해 같은 기간과 비교하면 39.6%나 증가했다. 다음 측은 "계절적 비수기임에도 PC, 모바일, 디지털 사이니지 등을 연계한 통합광고 상품 및 'DBPA(디지털 브랜딩 퍼포먼스 애드)' 광고주의 폭발적인 증가와 신규 수입원인 모바일 디스플레이 광고 플랫폼, 'AD@m(아담)'의 견고한 성장에 기반한 것"이라고 전했다.

특히, 모바일 광고 플랫폼인 아담은 지난해 12월 오픈 이후 10여개월 만에 1천9백여개의 모바일 파트너사를 확보하고, 월간 95억 페이지뷰를 돌파해 국내 최대 모바일 광고 플랫폼으로서의 입지를 확고히 했다.

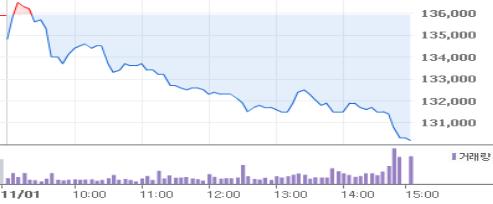

한편, 3분기 실적이 공개되며 다음 주가는 큰 폭으로 하락했다. 다음은 1일 전거래일 대비 5천700원 하락한(-4.19%) 13만200원으로 장을 마감했다.

[마이경제뉴스팀/소비자가만드는신문=김현준 기자]