경기침체와 원자재 가격 급등으로 조선업계와 해운업계가 나란히 실적 부진의 '쓴잔'을 마시고 있다.

조선업계는 올 3분기 영업이익이 작년 대비 거의 반토막 수준으로 떨어졌다. 해운업계도 경기불황을 이기지 못하고 모두 적자경영으로 돌아서 허우적거리고 있다.

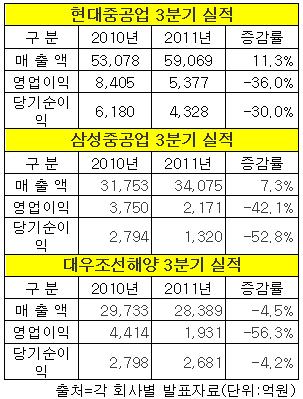

3일 관련업계에 따르면 현대중공업을 비롯 국내 조선 빅3인 삼성중공업과 대우조선해양은 올 3분기 영업이익이 지난해 같은 기간에 비해 최소 36%에서 최대 56%이상 급감했다.

현대중공업은 올 3분기 매출액이 5조9천억원으로 지난해 동기(5조3천억원)대비 11.3% 증가했다. 그러나 영업이익은 각각 8천400억원에서 5천400억원으로 36%, 순이익은 6천200억원에서 4천300억원으로 30% 감소했다.

삼성중공업과 대우조선해양의 상황은 더 좋지 않다.

삼성중공업은 3분기 매출액이 3조4천억원으로 지난해 동기(3조2천억원)대비 7.3% 늘어났지만 영업이익은 3천700억원에서 2천200억원으로 42.1%, 순이익은 2천800억원에서 1천300억원으로 반토막이 났다.

대우조선해양은 매출액(-4.5%)과 영업이익(-56.3%), 순이익(-4.2%) 모두 마이너스 성장 했다.

결과적으로 현대중공업은 올 3분기 영업이익률 9.1%를 기록해 조선업 1위 체면을 겨우 차렸다.

그 뒤를 이어 대우조선해양이 3분기 매출액 2조8천억원, 영업이익 2천억원을 기록해 영업이익률 6.8%로 삼성중공업(6.4%)을 간발의 차로 앞질렀다.

현대중공업은 이번 실적부진에 대해 조선 및 엔진의 건조 물량이 늘어나고 건설장비 수요 회복으로 매출이 증가한 반면, 해양 등 비조선 부문에서 영업이익이 감소했다고 밝혔다.

삼성중공업은 3분기 선박건조 물량 증가로 지난해보다 매출이 소폭 증가했지만, 강재가격 인상과 2008년 금융위기 이후 수주한 저선가 물량이 매출에 반영되면서 영업이익이 감소했다고 설명했다.

대우조선해양은 올 1분기 사상 처음 영업이익 4천억원을 돌파하며 매출액(3조500억원) 대비 영업이익률 13.8%를 기록하는 기염을 토했으나 2분기 10.7%, 3분기 6.8%로 하락세를 타고 있다.

조선업계는 2008년 금융위기 이후 수주했던 선박들이 본격적으로 건조에 들어가며 수익률이 저하된 것으로 분석했다.

특히 선박 제조원가의 10~15% 차지하는 철강재값이 급등한 것도 실적악화에 영향을 줬다. 국내 후판 가격(기준가격 기준)은 t당 111만원으로, 2009년에 비해 30% 이상 급등했다.

한편 해운업계 1~2위인 현대상선과 한진해운은 3분기 성수기임에도 운임비가 상승하지 않고, 고유가 등으로 인해 적자규모가 심화되고 있다. 더욱이 4분기는 비수기라서 실적부진은 당분간 계속될 전망이다.

현대상선은 올 3분기 매출액 2조원, 영업손실액 943억원을 기록했다. 지난 2분기 500억원이던 영업손실액이 2배 가까이 불어났다. 이에 따라 영업손실률은 2분기 -2.7%에서 3분기 -5%로 악화됐다.

3분기 실적발표를 앞두고 있는 한진해운은 1천억원이 넘는 영업손실액을 기록할 것으로 전망된다. 올 1~2분기 누적 영업손실액만 2천억원에 육박하고, 순손실액은 이미 4천억원이 넘었다. 이에 따라 1분기 -0.8%였던 영업손실률은 2분기 -7.1%로 악화됐다.

증권가에서는 컨테이너 선박을 주력으로 하고 있는 한진해운의 경우 운임비가 상승하지 않아 적자폭이 상반기보다 확대될 것으로 보고 있다.

[마이경제 뉴스팀/소비자가 만드는 신문=윤주애 기자]