일명 ‘박근혜 테마주’로 꼽히는 아가방앤컴퍼니의 주가가 최근 1년사이 무려 9배 가까이 치솟았지만 재무상태는 주가와 반비례하고 있어 시선이 쏠리고 있다.

29일 관련업계에 따르면 아가방앤컴퍼니는 최근 치솟은 주가 덕에 주가 수익률이 28일 종가기준 무려 501.3%라는 경이적인 기록을 남겼다. 그러나 실질적인 재무 사정은 되레 뒷걸음질 치고 있는 것으로 나타났다.

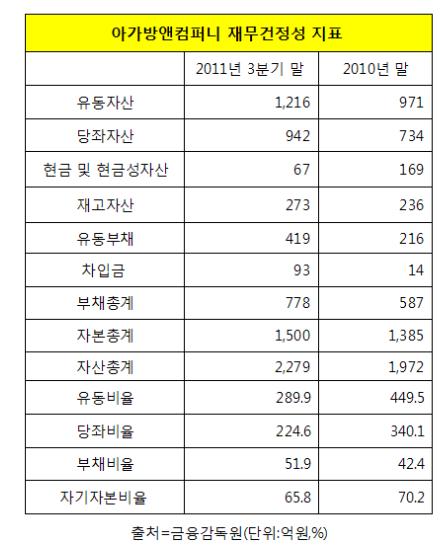

아가방앤컴퍼니는 3분기 말 기준 유동비율, 당좌비율, 부채비율 등 대표적인 재무건전성 항목에서 악화된 수치를 보였다.

아가방앤컴퍼니의 유동비율은 2010년 말 499.5%에서 2011년3분기 말 289.9%로 떨어졌다. 이 기간 동안 유동부채가 무려 2배 가까이 불어나면서 기업의 재무유동성을 나타내는 대표적 항목인 유동비율이 대폭 하락한 것. 종전부터 워낙 높은 유동비율을 갖고 있던 점을 감안하더라도 단기간 하락폭이 상당한 수준이다.

유동비율의 보조비율로서 기업의 단기채무지급 능력을 평가하는 지표인 당좌비율도 2010년 말 304.1%에서 올해 3분기 말 기준 224.6%를 기록했다.

창고에 쌓아놓은 재고는 늘어났지만 손에 쥔 현금 및 현금성자산이 대폭 줄었기 때문이다. 3분기 말 재고자산은 273억원으로 지난해 말보다 40억원 정도 늘어났고 반대로 현금 및 현금성자산은 3분기 말 67억원으로 지난해보다 100억원 가량이 줄어들었다.

차입금도 지난해 말 14억원에 불과했지만 올해 3분기 말에는 93억원으로 집계되며 6배이상 증가했다.

부채규모는 지난해 587억원에서 올해 3분기 말 기준 778억원으로 늘어하면서 부채비율도 증가났다. 지난해 42.4%기록하던 부채비율은 3분기 말 51.9%로 높아졌다.

아가방앤컴퍼니의 재무악화는 수익성 저조로 인한 실적둔화가 가장 큰 요인이었다.

지난 3분기 아가방앤컴퍼니 매출액은 632억원으로 전년동기대비 4.2% 증가에 머물렀다. 반면 영업이익은 54억원으로 24.1% 하락했다. 순이익은 37억원으로 무려 51.2% 줄어들었다.

3분기 말 누적 실적은 매출이 전년대비 1% 증가한 것을 제외하고는 영업이익 29.7%, 순이익은 51.3% 하락했다. 수익성이 뚝 떨어진 것이다.

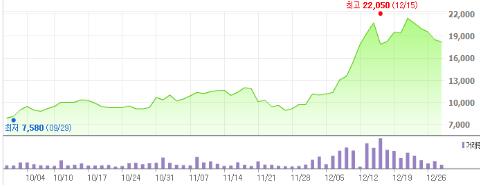

그럼에도 28일 아가방앤컴퍼니 주가는 전 거래일 대비 50원(+0.27%)오른 1만8천550원으로 장을 마감했다.

▲아가방앤컴퍼니 주가동향.

아가방앤컴퍼니 주가는 1년 전만해도 2천원대를 겨우 웃도는 수준이었지만 박근혜 한나라당 비대위원장이 지난해 말부터 저출산 문제에 대한 발언을 수차례 쏟아내면서 매일유업, 보령메디앙스 등과 함께 '박근혜 수혜주'로 불리며 급등세를 탔다. 올해 코스닥시장본부로부터 주가급등 관련 조회 공시 요구를 두 차례나 받는 등 무서운 기세로 주가가 치솟았다.

아가방앤컴퍼니 주가 수익률은 28일 종가기준 501.3%로 코스닥 시장에서 연간수익률 최상위권에 드는 기염을 토했다. 시가총액 역시 5천194억원으로 코스닥 32위에 오르기도 했다. 아가방앤컴퍼니 시가총액은 불과 1년 전 600억규모에 불과했으며 현재 4천억원 이상 불어난 상태다.

[마이경제 뉴스팀/소비자가 만드는 신문=박신정 기자]