가구공룡 ‘이케아’ 공세에 주춤하던 현대리바트(대표 김화응) 주가가 반등하고 있다.

올해 수익성 개선에 대한 기대감에 주가도 덩달아 오르는 것으로 분석된다.

한국거래소에 따르면 현대리바트 주식은 지난 23일 3만8천500원으로 거래를 마쳤다. 전일 대비 1.58% 상승했다.

현대리바트 주가는 지난해 10월 24일 장중 한때 4만8천500원까지 치솟았으나 3분기 실적이 기대치를 밑돈데다 이케아의 국내 매장 오픈에 따른 우려로 3만 원 초반까지 하락했다. 이후 보합세를 보이다가 최근 꾸준한 회복세를 이어가면서 부진을 털어내고 있다.

현대리바트는 현대백화점그룹(회장 정지선) 계열사로 편입된 이후 실적개선에 성공하면서 주식시장에서 높은 평가를 받고 있다. 현대백화점에 편입된 2012년 초 주가가 7, 8천 원대에 그쳤지만 3년여 만에 4배 가까운 수준으로 뛰었다.

현대백화점은 2014년 3월 리바트 사명을 현대리바트로 바꾸고 본격적인 체질 개선에 돌입했다.

B2C 부문에서 수익성이 좋은 백화점 입점 확대와 플래그십 매장 오픈을 통해 브랜드력 강화에 나섰고 이는 실적으로 나타났다. 지난해 실적도 상승세를 이어갔다.

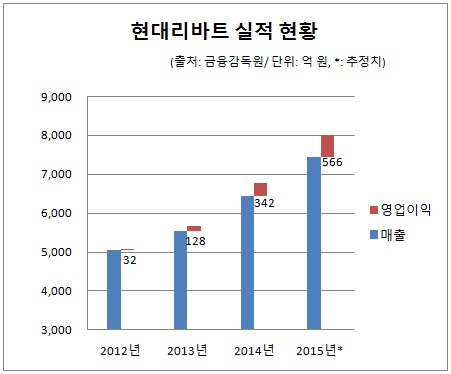

지난해 매출액은 6천429억 원으로 전년 대비 27.3% 늘었고 영업이익은 10배 가까이 증가한 342억 원을 기록했다.

증권가에 따르면 현대리바트는 올해에도 안정적인 성장세를 이어가 주가가 더 오를 것으로 보고 있다. 주요 증권사에서 전망한 올해 현대리바트의 매출과 영업이익은 7천441억 원, 566억 원으로 각각 15.7%, 65.5% 증가한 수치다.

남성현 흥국증권 연구원은 “B2B 성장세가 이어질 전망”이라며 “범현대가 물량 증가 및 하반기 이후 공급물량 확대가 예상되며 대형건설사와의 연간 단위 계약에 따라 상반기 물량을 확보한 만큼 B2B 특판사업부 성장세는 지속될 것으로 기대된다”고 설명했다.

남 연구원은 점포망 확대에 따른 효과가 이어지고 있다며 B2C 사업부의 성장세도 긍정적으로 평가했다.

가구업계에 지각변동을 일으킬 것으로 예상했던 ‘이케아’ 진출에 따른 영향은 크지 않을 것이라는 게 애널리스트들의 공통된 의견이다.

[소비자가만드는신문=조윤주 기자]