저축은행의 대출 규모가 감소한 데엔 정부의 6·27 대책으로 인해 가계대출 총량 관리에 들어서자 중저신용자들의 대출 문턱도 높아진 것으로 분석된다. 민간 중금리대출은 신용평점 하위 50% 이하 중·저신용자를 위한 제도다.

반면 OK저축은행은 신규 대출 중심으로 중금리 대출을 늘린 결과라는 입장이다.

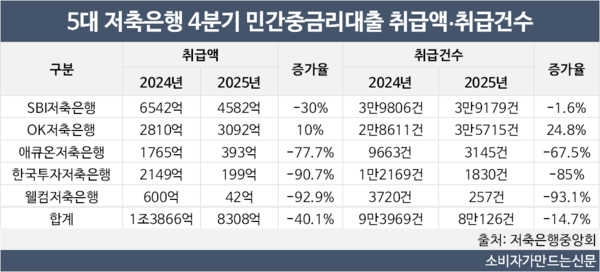

3일 저축은행중앙회에 따르면 지난해 자산규모순 상위 5개 저축은행들의 민간 중금리대출 취급액은 8308억 원으로 전년 1조3866억 원 대비 40.1% 감소했다. 취급건수 또한 9만3969건에서 8만126건으로 줄었다.

이는 지난해 정부의 6·27 가계대출 억제 정책의 영향을 받고 서민경기가 회복되지 않았다 보니 저축은행의 중금리대출 취급 감소로 이어졌다는 분석이다.

실제 지난해 금융당국은 가계부채 관리 강화 대책을 위해 6·27 가계대출을 발표했다. 총부채원리금상환비율(DSR) 규제를 강화해 소득 대비 대출 가능 금액을 줄이는 등 가계대출을 억제하는 것이 골자다.

그 결과 은행 등 1금융권뿐 아니라 2금융권까지 가계대출 총량 규제에 들어가자 중저신용자들의 대출 문턱도 높아진 것이다.

저축은행 5곳 중 OK저축은행을 제외한 4곳이 일제히 대출 취급액이 대폭 줄었다.

업계 1위인 SBI저축은행은 지난해 취급액이 4582억 원으로 전년 대비 30% 감소했고 취급 건수는 같은 기간 1.6% 줄어든 3만9179건을 기록했다.

특히 웰컴저축은행은 같은 기간 취급액이 600억 원에서 42억 원으로 92.9%나 감소하며 감소폭이 가장 컸고 한국투자저축은행도 2149억 원에서 199억 원으로 90.7% 감소했다.

웰컴저축은행 관계자는 "신용대출 리스크 관리 차원에서 취급을 줄인 것도 있고 현재 상품 포트폴리오를 다양화하는 중이라 상대적으로 비중이 줄었다"고 답했다.

애큐온저축은행 역시 중금리대출 취급액이 1765억 원에서 393억 원으로 77.7% 감소했고 취급건수 역시 9663건에서 3145건으로 67.5% 줄었다.

반면 OK저축은행은 지난해 중금리대출 취급액이 3092억 원으로 전년 동기 대비 10% 증가하며 상위 5개사 중 유일하게 늘었다. 취급건수도 같은 기간 2만8611건에서 3만5715건으로 24.8% 증가했다.

OK저축은행은 신규 대출 취급을 중금리대출 중심으로 실시한 것이 주효했다는 설명이다.

OK저축은행 관계자는 "상품군이 바뀌거나 하는 특별한 변화가 있는 것은 아니고 신규 대출 취급 자체를 중금리대출 중심으로 이어갔다"며 "다른 대출이 어렵다보니 중금리 중심으로 신규를 내어줬다"고 말했다.

저축은행권 관계자는 "저축은행 고객들은 은행과 상호금융에서도 거절돼 한도 여력이 없어 취급액도 크게 줄었다"며 "주식시장만 좋아지고 서민경기는 회복이 어렵다 보니 미래의 매출흐름도 부정적으로 인식돼 서민들의 신용도가 떨어질 수밖에 없다"고 설명했다.

[소비자가만드는신문=서현진 기자]