지난해부터 시작된 손해보험업권의 수익성 하락 여파는 업계 1위인 삼성화재(대표 이문화)도 피하지 못했다. 줄어드는 보험손익을 투자손익이 메우는 구조가 고착화되고 있는 모습이다.

삼성화재는 글로벌 확장과 AI 혁신, 신사업을 통해 돌파구를 찾겠다는 구상이다. 영국 캐노피우스와 싱가포르 삼성리를 양대 축으로 해외 사업을 키우고 AI를 보험 전 과정에 이식해 사업비를 줄이는 한편 헬스케어·모빌리티 신사업으로 수익을 다각화한다는 전략이다.

지난해 삼성화재의 연간 당기순이익은 2조203억 원으로 2년 연속 '순이익 2조 원'을 지켜냈지만 전년 동기 대비 2.7% 감소하며 역성장으로 전환했다. 다만 올해 1분기는 당기순이익이 전년 동기 대비 4.4% 증가한 6352억 원으로 한숨 돌린 상황이다.

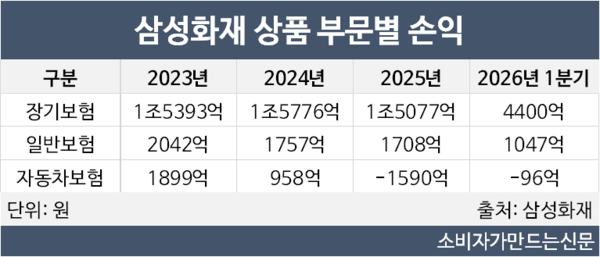

부문별로 보면 자동차보험이 가장 큰 타격을 입었다. 2023년 1899억 원 흑자였던 자동차보험 손익은 2024년 958억 원으로 반토막 난 데 이어 2025년에는 1590억원 적자로 돌아섰다. 올해 1분기에도 96억 원 손실을 냈다. 가격 경쟁이 심화된 환경에서 온라인 채널 경쟁력을 기반으로 외형은 유지했지만 요율 인하 누적과 보상 원가 상승이 손익을 갉아먹은 상황이다.

장기보험도 겉으로는 건실해 보이지만 위기다. IFRS17 도입 이후 삼성화재의 호황을 이끈 건 장기보험이었다. 새 회계기준 아래 미래 수익이 현재 장부에 인식되자 삼성화재는 GA(법인보험대리점) 채널을 공격적으로 늘리며 장기 건강보험 신계약 확대에 드라이브를 걸었다. 그 결과 2024년 보장성인보험 월납환산 신계약 장기보험료는 전년 대비 21.5% 증가한 189억 원으로 역대 최대를 기록했다.

그러나 균열은 이미 시작됐다. 2025년 신계약 보험료는 5.9% 감소한 178억 원으로 쪼그라들었다. GA 채널 경쟁이 과열되면서 판매 수수료를 높이고 보장 범위를 넓혀 신계약을 따내다 보니 팔수록 마진이 줄어드는 구조가 굳어진 탓이다. 보험 계약 하나를 팔았을 때 미래에 남는 이익을 나타내는 신계약 CSM 환산배수는 2023년 18.8배에서 2024년 15.2배, 2025년 13.6배로 매년 떨어지고 있다.

이 여파는 실적에 고스란히 반영됐다. 2024년 1조5776억 원이었던 장기보험 손익은 2025년 1조5077억 원으로 줄었다. 예상 보험금과 실제 지급 보험금 간의 격차인 보험금 예실차가 누적되면서 CSM이 쌓여도 실제 손익으로 온전히 전환되지 못하는 구조도 발목을 잡고 있다. 그나마 기말 CSM은 2023년 13조3028억 원에서 2025년 14조1677억 원, 올해 1분기 14조4692억 원으로 증가세를 이어가며 미래 수익 기반은 유지하고 있다.

반면 같은 기간 투자손익은 2023년 4188억 원에서 2025년 1조2133억 원으로 세 배 가까이 뛰었다. 보험에서 빠진 돈을 투자에서 벌어 채우는 구조가 고착화되고 있는 셈이다.

삼성화재가 보험손익 악화에도 2조 원대 순이익을 유지할 수 있었던 건 투자손익 덕분인데 투자손익 또한 올해 들어 흔들리고 있다. 올해 1분기 투자손익은 3624억 원으로 전년 동기 대비 감소했다. 글로벌 금리 변동성과 시장 불확실성이 커지면서 투자손익에 기댄 실적 방어에도 한계가 오고 있다는 신호다. 보험손익과 투자손익이 동시에 줄어드는 국면이 이어진다면 2조 클럽 수성도 장담하기 어려워질 것으로 보인다.

삼성화재는 이같은 위기를 돌파하기 위해 글로벌 확장, AI 혁신, 신사업 육성을 3대 축으로 내걸고 반전을 모색하고 있다.

삼성화재가 보험 본업의 한계를 돌파하기 위해 가장 힘을 싣는 것은 글로벌 사업 확장이다. 핵심 거점은 영국 로이즈 시장 보험사 캐노피우스. 삼성화재는 지난해 5억8000만 달러(약 8000억 원)를 들여 캐노피우스 추가 지분을 인수해 지분율을 40%까지 끌어올렸다.

글로벌 전선에서는 캐노피우스와 함께 싱가포르 재보험 법인 삼성리(Samsung Re)도 핵심 성장 축으로 부상하고 있다. 삼성화재는 1700억 원을 증자하고 본사 재보험 포트폴리오를 삼성리로 이관했으며 글로벌 재보험사 에베레스트Re 아시아태평양 CEO 출신 니틴 탈워커를 영입해 전문성을 강화했다. 싱가포르는 런던 로이즈, 버뮤다와 함께 세계 3대 재보험 허브로 꼽히는 만큼 삼성리를 아시아 재보험 시장 공략의 거점으로 키우겠다는 구상이다.

AI 부문에서는 보험 밸류체인 전반을 혁신 대상으로 삼았다. 상품 탐색부터 설계·계약·보상·상담까지 전 과정에 AI를 이식해 업무 자동화와 사업비 절감을 동시에 꾀한다는 것이다. 전담 조직인 고객DX혁신실을 중심으로 체계적인 로드맵을 기반으로 본업 프로세스에 AI를 적극 활용함으로써 업무 생산성을 혁신적으로 제고한다는 계획이다.

신사업에서는 헬스케어와 모빌리티를 강조했다. 글로벌 시장 공략과 함께 모빌리티·헬스케어 분야의 신규 사업 모델을 검토하고 있다. 최근에는 웨어러블 AI 기업 씨어스와 손잡고 고객의 건강 상태를 연속적이고 정밀하게 관리하는 통합 헬스케어 서비스 플랫폼 구축에 나섰다. 보험과 일상을 연결하는 서비스로 영역을 확장해 수익을 다각화하겠다는 입장이다.

삼성화재 관계자는 "확고하고 일관된 수익성 중심 경영기조를 바탕으로 선제적인 체질 개선을 추진한 결과 올해 1분기 보험손익을 성장세로 전환했다"며 "앞으로도 전 사업부문의 지속적인 혁신을 통해 본업 펀더멘털을 차별화하고 새로운 성장 기반을 구축해 나가겠다"고 말했다.

[소비자가만드는신문=서현진 기자]