“저축과 보험이 모두 된다고 해서 두마리 닭 쫒다가 이자는 고사하고 원금도 까먹었습니다"

국내 굴지의 보험회사인 삼성화재가 초년도 보험료를 기준으로 보험대리인에게 수당을 지급함으로써 나중 납입 보험료를 줄인 소비자가 과도한 수당 때문에 원금까지 잃게 됐다며 본지에 억울함을 호소했다.

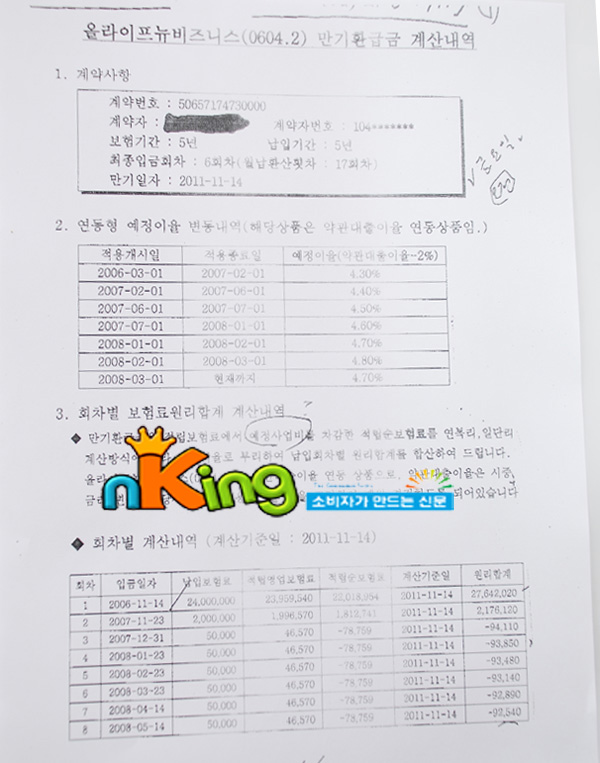

소비자 배모씨는 2006년 11월 삼성화재 ‘무배당올라이프비즈니스보험(0604.2)’을 가입했다.

5년 동안 매년 2400만원씩 내는 조건이라 부담스럽긴 했지만 보험료를 중간에 내려도 아무 문제없다는 말에 2년차부터 대폭 줄일 생각을 하고 2400만원을 한꺼번에 납부했다.

그리고 1년이 지난 지난해 12월 당초 계획대로 보험료를 줄여 월 5만원으로 재계약했다.

그런데 최근 삼성화재로부터 뒤늦게 만기환급금에 대한 통보를 받았다. 만기에 받을 수 있는 금액이 원금에서 무려 430만원이나 부족했다.

지금까지 낸 돈에서 앞으로 발생할 이자만 300만원이 넘는데 원금도 못 받는다는 얘기에 배씨는 어이가 없었다.

더군다나 이 보험은 저축에 중점을 둔 저축성 보험이었다. 보험료 2400만원 중 특약보험료(화재보험)는 달랑 4만460원뿐이고 나머지는 저축성보험료로 당시 이율이 4.3%였다.

원금이 떨어져 나간 만기 환급금을 수용할수없었던 배씨가 삼성화재에 항의하니 계약관리파트 담당자는 “보험대리인 수당을 포함한 사업비 때문”이라며 “계약파트와는 관계가 없고 보험대리인이 모든 책임을 지니 그쪽과 얘기하라”고 말했다.

배씨는 “삼성화재는 모든 책임을 보험대리인에게 떠넘기려한다. 2차 연도에 납입보험료를 줄이고자 재계약할때도 만기환급금에 대해서는 한마디 안내조차 없었다. 또 보험료를 줄일 경우 이러저러한 이유 때문에 손실이 크다는 사실도 미리 알려줘야 하는 것 아니냐”며 분통을 터트렸다.

이어 “차라리 5만원 짜리 화재보험을 들고 나머지는 적금을 넣을 것을...괜히 저축과 보험이 모두 된다는 말에 가입했다가 이자는 고사하고 원금조차 받지 못해 700만원이나 손실을 봤다”며 목소리를 높였다.

또 “사업비 때문이라는데 이자 등을 감안해볼 때 너무 과다하다. 대체 이 한 건으로 얼마만한 사업비를 챙기는 건지 궁금하다”며 의혹을 제기했다.

이에 대해 삼성화재 관계자는 “보험료 2400만원이 5년간 납부될 것으로 예상하고 보험대리인에게 수당을 지급했고, 중간에 보험료를 감액해도 수당을 환수하지 않는다”며 “따라서 중간에 과도하게 보험료가 줄면 만기에 받을 수 있는 금액도 급격하게 줄어든다”고 말했다.

즉 “사업비의 대다수를 차지하는 신계약비(수당 등)가 초년도에 모두 집행하도록 규정돼 있고, 초년도에 집행한 신계약비는 계약기간동안 상각한다”고 설명했다.

삼성화재는 또 “약관상 보험대리인은 중요한 사실을 고객에게 알려야할 의무가 있고 이 부분에 대해서는 보험대리인이 책임을 져야한다”고 말했다.

이어 “고객과 원활하게 해결하기 위해 노력하고 있다. 보험을 감액 전 상태로 되돌리거나 월15만원만 유지해도 환급율이 93%에 이른다는 사실을 안내했다. 또 대리점의 과실이 인정되면 계약을 취소하고 사업비를 환수할 수 있다”고 덧붙였다.

그러나 배씨는 "원금 삭감 조항과 규정을 보험 대리점도 설계사도 소비자도 모르고 본사 혼자만 말고 있는 것이 말이 되느냐"고 반문했다.

요즘 회사들이 거수 금액이나 계약고에 혈안이 되 있습니다

삼성화재라고 삼성생명이라고 물퍼서 장사하는것 아니거든요

그들도 이문 남기고 직원들 월급 다른 회사보다 많이 챙겨주지요

그돈을 회장이 아니 사장이 자기돈 줄까요

절대 아니거든요

모두가 고객들 돈 더 걷우 주니 그럼 결국은 내가 낸돈 이라는 거죠

그리고 님의 고민과 억울함을 각계 각층 언론 등에 꾸준히 호소하고 네티즌들의 힘도 합쳐 보면 분명히 정의가 승리합니다

제가 봐서는 보험사 횡포가 분명히 있습니다.

정의 가 승리하실것을 믿습니다