SK텔레콤의 하이닉스 인수를 둘러싸고 시장이 엇갈린 반응을 보이고 있어 SK텔레콤의 최종 선택이 주목받고 있다.

SK텔레콤이 단독으로 하이닉스 인수 의향을 밝힌 뒤 주가는 곤두박질치고 있지만 증권 전문가들은 긍정적인 전망을 내놓고 있다.

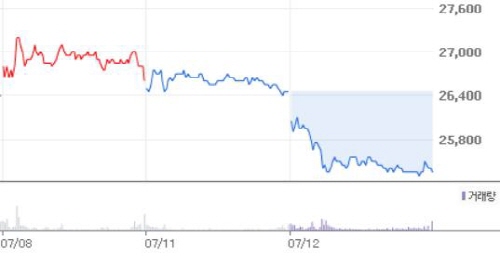

지난 8일 하이닉스 인수의향서를 제출한 이후 SK텔레콤 주가는 연일 급락하고 있다. 12일 종가기준으로 전일대비 2.43%가 빠진 14만500원으로 마감했다. 엿새째 하락하며 52주 신저가를 경신한 것.

안정적인 이익과 배당 메리트를 선호하는 외국인 주주들에게 이익변동성이 큰 하이닉스 인수는 악재로 느껴질 수밖에 없기 때문이라는 해석이다. 최종 계약이 체결될 10월까지는 계속 약세를 보일 것이라는 전망이 지배적이다.

어두운 장내 분위기에 반해 증권 전문가들 사이에선 '나쁘지 않다'는 유보적인 평가가 나오고 있다.

반도체가 경기 사이클을 타고 지속적인 투자가 선행돼야 하는 산업인 이상 단기적인 부담이 클 수 있으나 장기적인 전망은 나쁘지 않다는 것.

대신증권 김회재 연구원은 "단기적인 시너지는 없을지라도 장기적으로는 스마트폰의 직접제조를 통해 디바이스-콘텐츠의 조화를 이루는 애플식 성장을 기대할 수 있다"며 "티스토어, 네이트온, 티맵 등 콘텐츠를 중심으로 했던 기존 사업에 디바이스까지 추가로 갖추게 되면 전망이 있다"고 전했다.

KTB투자증권의 송재경 연구원도 "그동안 요금압박, 가입자 포화, 마케팅 경쟁 지속으로 새로운 활로를 찾고자 했던 SK텔레콤에게 좋은 기회"라며 "불황기에도 설비투자를 감당할 만큼 영업이익 흑자를 유지하는 하이닉스 인수는 더이상 치킨게임이 아닐 수 있다"고 전했다.

이어 "이를 위해서는 하이닉스 고유의 문화에 정통한 반도체 전문 경영진을 유치, 과감하고 적극적인 투자를 할 수 있는 여건을 마련해줘야 할 것"이라고 주장했다.

하이닉스 채권단은 창사 이래 최대 실적을 달성하는 등 기업 상황이 좋아진 지금 매각하는 것이 유리하다고 판단하고 있는 데다 STX보다는 상대적으로 안정적인 SK텔레콤을 선호하고 있다. 남은 것은 SK텔레콤의 최종 선택뿐이다.

SK텔레콤은 2011년 1분기 말 기준 총 1조3천439억원의 현금성자산을 보유, 최대 25%의 지분 인수까지 충분히 조달 가능하다.

한편, SK텔레콤은 STX와 함께 오는 18일부터 채권단이 제공하는 자료를 토대로 예비실사를 진행할 예정이다.

[마이경제뉴스팀/소비자가만드는신문=김현준 기자]