구겨졌던 조양호 한진그룹 회장의 얼굴이 요즘 활짝 펴지고 있다. 대한항공이 어두웠던 2분기 터널을 지나 ‘장밋빛’ 3분기를 맞이하고 있으며, 개인적으로도 평창 동계올림픽 유치로 명예를 드높인 것이다.

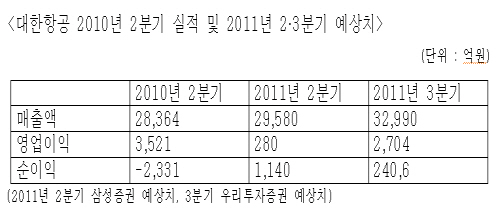

대한항공의 올해 2분기 실적은 ▲일본 대지진으로 인한 생산차질 ▲유가 상승 ▲사업비 상승 등으로 인해 썩 좋지 못한 것으로 알려져 있다. 삼성증권에 따르면, 대한항공 2분기 매출액은 2조9천580억원으로 1분기보다 증가했지만, 영업이익(280억원)과 당기순이익(1천140억원)은 크게 감소해 효율성이 저하된 것으로 파악됐다.

특히 영업이익의 당황스런 하락과 관련, 업계 관계자는 “치열해진 여객 시장 각축전 때문에 사업 구조가 나빠진 때문”이라고 분석했다.

삼성증권은 “예상보다 길었던 일본 생산 차질로 화물 수요가 전년 동기 대비 8.1% 감소했다. 또 여객 관련 마케팅 비용의 증가로 사업비가 상승했다”고 분석했다.

KTB투자증권은 “2분기 유류비는 1조1천606억원으로 전년동기 대비 34%, 전분기 대비 17%증가한 것으로 예측된다”고 밝혔다.

유일한 위안거리는 대형 적자(-2천331억원)를 기록했던 지난해 2분기와 비교하면 순이익이 훨씬 나아졌다는 것 정도다. 그러나 3천521억원의 영업이익을 내고도 환율 상승 때문에 일시적인 당기순손실을 기록했던 전년 동기에 비해 영업이익 자체가 줄어든 올해의 문제가 더 크다고 볼 수 있다.

대한항공 관계자는 “회사가 대량의 외화부채를 짊어지고 있기 때문에 환율이 10원 상승할 때마다 약 580억원의 평가손실이 발생한다”며 “올해 들어 환율이 정상화되면서 자연스럽게 해결되었으므로 문제삼을 만한 부분은 아니다”고 말했다.

하지만 다가오는 3분기 전망은 밝다. 우리투자증권은 대한항공의 3분기 매출액을 3조2천290억원, 영업이익은 2천704억원, 순이익은 2천406억원으로 전망했다. 매출 증대는 물론 효율성까지 크게 개선된 수치다.

실적 개선의 주 요인으로는 ▲일본 노선 정상화 ▲유가 하락 ▲유류할증료 상승 ▲7~8월 성수기 여객 증가 등이 꼽힌다.

NH투자증권 지현석 애널리스트는 “6월부터 제트유가가 하락세로 돌아선 것과는 반대로 7~8월 국제여객선 유류할증료가 전기 대비 1단계 상향조정됐다. 그 차액 덕에 수익성이 상승할 것”이라고 예상했다.

또 일본 산업 정상화로 화물 운송이 늘어나는 한편 7월 중순에는 일본 여객 노선도 정상화될 것으로 전망되고 있다.

한편 조양호 한진그룹 회장은 개인적으로도 한창 주가를 드높이고 있다.

2018년 평창 동계올림픽 유치 성공 덕에 동계올림픽 유치위원장을 맡아 전력투구한 결실을 톡톡히 맛보고 있다. 유치성공의 주역으로 언론의 스포트라이트를 듬뿍 받아 현재 동계올림픽 조직위원장의 유력후보로까지 거론되고 있다.

더불어 지난달 17일 취항한 초대형 항공기 A380기도 '하늘을 나는 특급 호텔'로 불리울 만큼 최고의 규모와 시설을 앞세워 세계적으로 대한항공의 브랜드 인지도를 향상시켰다. 이래저래 올 하반기 조회장의 주가가 상종가에 오르고 있다.(사진=연합뉴스)

[마이경제 뉴스팀/소비자가 만드는 신문=안재성 기자]