'홀로서기' 경영 원년을 맞고 있는 신성재 현대하이스코 사장<사진>이 상반기 우수한 성적표를 받아 들고 주가마저 날개를 달면서 승승장구하고 있다.

올 상반기 포스코, 현대제철 등 철강업계의 실적이 제자리 걸음을 한데다 하반기 전망마저 불투명한 상황에서 현대하이스코는 성장에 탄력이 붙고 있다. 특히 재무적으로도 눈에 띄게 안정되고 있어 투자자들의 이목을 집중시키고 있다.

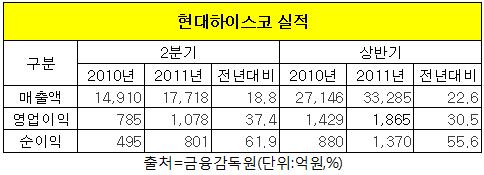

11일 금융감독원에 따르면 현대하이스코는 올 상반기 영업이익이 지난해 동기대비 30.5% 증가한 1천865억원을 기록했다. 2분기 실적은 지난해(785억원)보다 무려 37.4% 증가한 1천78억원을 달성했다.  이는 올 2분기 포스코(-16.8%), 현대제철(11.7%)의 영업이익에 비해 괄목할만한 수준이다. 올해 1분기 순이익과 비교하더라도 현대하이스코의 2분기 실적증가율이 40.9%로 가장 앞섰고, 그 뒤를 이어 포스코 34.3%, 현대제철 29.2% 순이었다.

이는 올 2분기 포스코(-16.8%), 현대제철(11.7%)의 영업이익에 비해 괄목할만한 수준이다. 올해 1분기 순이익과 비교하더라도 현대하이스코의 2분기 실적증가율이 40.9%로 가장 앞섰고, 그 뒤를 이어 포스코 34.3%, 현대제철 29.2% 순이었다.

증권가에서도 신 사장의 상반기 경영실적에대해 긍정적인 평가를 내놓고 있다.

메리츠종합금융증권은 2분기에 안정적 수익성을 재확인했다며 투자의견 매수에 목표주가 5만5천원을 제시했다.

이종형 메리츠종금 증권 연구원은 “현대차그룹 자동차 판매호조로 하반기에도 호조세가 예상된다”며 “부진한 철강시황에도 자동차용 강판은 타이트한 수급상황을 지속해 하반기 롤마진이 안정적일 것”이라고 전망했다.

삼성증권은 현대하이스코의 2분기 실적 호조가 자동차 강판 출하량이 늘었고 자동차산업 수요가 늘어나 제품이 할인없이 출하됐기 때문이라고 분석했다.

하나대투증권은 현대하이스코에 대해 2분기 실적 호조세가 하반기에도 이어질 전망이라며 현재의 주가하락 국면이 저점 매수 기회라고 강조했다.

현대하이스코의 2분기 호실적은 바로 주가에 반영됐다.

지난 2일부터 미국발 증시불안으로 국내증시가 연일 폭탄을 맞는 가운데서도 현대하이스코의 주가는 실적 발표 다음날인 10일 전일보다 무려 13.16%(5천원) 급등했다.

이날 동종업계인 현대제철(4.19%), 동국제강(1.23%)은 주가가 1~4%대 오름세에 그쳤고, 포스코(-2.21%)는 떨어졌다.

재무안전성도 눈에 띄게 개선되고 있다.

현대하이스코는 지난해 말을 기준으로 유동비율과 부채비율이 각각 125%, 143.5%를 기록했다. 최근 5년간 유동비율은 55.7% 증가해 단기채무 상환능력이 높아졌고 부채비율은 26.5%나 감소시켰다.

반면 지난해 매출액 32조6천억원을 기록했던 포스코는 유동비율이 5년간 227.2% 감소한 223.4%, 부채비율은 16.4% 증가한 37.4%를 나타냈다. 연간 10조2천억원 규모의 현대제철도 5년간 유동비율은 27.9% 감소한 88.6%, 부채비율은 34.4% 증가한 135.1%에 달했다.

지난해 5조3천억원의 매출고를 기록한 동국제강도 5년간 유동비율은 48.9% 감소한 104.9%, 부채비율은 75% 증가한 160.8%였다.

한편 신 사장은 정몽구 현대자동차그룹 회장의 셋째 사위(부인 정윤이씨)다. 올해 초 김원갑 부회장과의 공동 대표이사 체제에서 단독 대표에 오른 이후 '홀로서기 경영'에 빛을 발하고 있다.

신 사장은 지난 2월 단독 대표이사로 취임한 이후 4차례에 걸쳐 현대하이스코 주식 1만4천760주를 매입해 보유지분율을 0.07%(5만8천470주)로 끌어올렸다. 이로써 신 사장은 현대자동차(26.13%), 기아자동차(13.91%), 정몽구 회장(10%) 다음으로 현대하이스코 지분율이 가장 높다.

[마이경제 뉴스팀/소비자가 만드는 신문=윤주애 기자]