코로나19 대비 충당금을 지난해 대거 쌓았고 일부 지방은행은 사모펀드 불완전판매 이슈에도 연루돼 고객 피해보상 차원의 선지급에 나서면서 추가 일회성 비용이 지출되면서 전체적으로 비용 지출이 늘어났기 때문이다.

◆ '코로나 충당금 폭탄' 맞아 수익 감소.. 지역 중기대출 비중 높은 점도 잠재 리스크

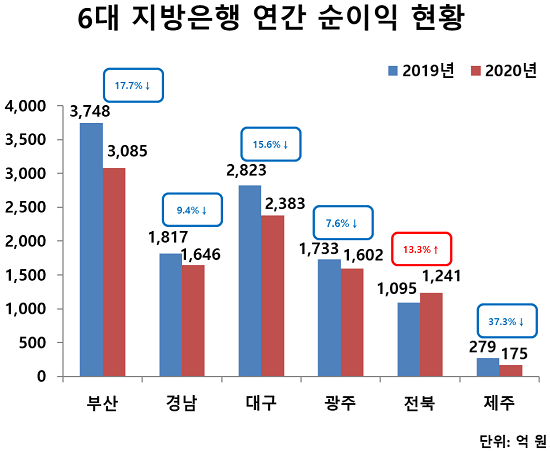

10일 금융권에 따르면 지난해 6개 지방은행의 순이익 총계는 1조132억 원으로 11.9% 감소했다. 대형 시중은행들과 마찬가지로 코로나 여파로 인한 충당금 전입액 증가, 수수료 이익 감소 등의 영향으로 순이익이 줄었다.

6개 은행 가운데 전북은행만 유일하게 순이익이 전년보다 늘었다.

부산은행(행장 빈대인)은 지난해 연간 순이익이 전년 대비 17.7% 감소한 3085억 원, 대구은행(행장 임성훈)도 전년 대비 순이익이 15.6% 감소한 2383억 원으로 두 자릿수 퍼센트(%) 이상 큰 감소폭을 보였다.

경남은행(행장 황윤철)과 광주은행(행장 송종욱)도 지난해 순이익이 각각 1646억 원과 1602억 원으로 전년 대비 각각 9.4%, 7.6% 줄었고 제주은행(행장 서현주)은 순이익이 무려 37.3% 감소한 175억 원에 그쳤다.

전년 대비 유일하게 순이익이 늘어난 전북은행 역시 일회성 이익을 제외하면 전년 대비 순이익이 오히려 줄었다. 전북은행의 지난해 순이익은 전년 대비 13.3% 증가한 1241억 원이었는데 같은 기간 영업이익은 오히려 21.7% 감소한 1152억 원에 그쳤다.

다만 지출비용인 법인세가 지난해 -366억 원으로 오히려 비용이 절감됐는데 일회성 이익으로 이연법인세가 적립된 것으로, 덕분에 순이익은 플러스 성장에 성공했다. JB금융지주 관계자는 "지난해 전북은행에서 소멸시효완성예금이 적립되면서 349억 원이 이연법인세로 반영됐다"고 설명했다.

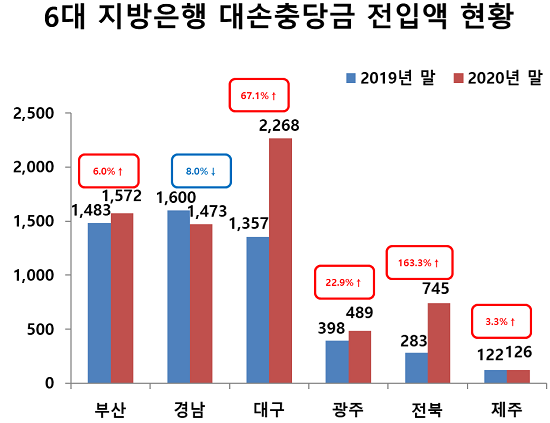

앞서 언급한대로 지방은행들 역시 지난해 코로나19로 선제적 리스크 강화 차원에서 충당금을 대거 쌓게 되면서 전반적으로 수익성이 악화됐다. 6개 지방은행 중 경남은행을 제외한 5개 은행이 전년 대비 대손충당금 전입액이 늘었다.

각 은행별로 코로나19로 인한 대출상환 부실 등 여신건전성 악화를 우려해 선제적으로 충당금을 쌓는 경우가 많았고 '사모펀드 사태'에 연루된 판매 은행들은 고객들에게 선지급 목적으로 자금을 지원하면서 이를 충당금으로 추가 적립하면서 일회성 손실이 늘었다.

지방은행 중에서 충당금 전입액 규모가 가장 큰 대구은행은 작년 말 기준 충당금 전입액이 2268억 원으로 전년 대비 무려 67.1% 증가했고 전북은행도 같은 기간 충당금 전입액이 283억 원에서 745억 원으로 약 2.6배 급증했다.

이 외에도 지난해 은행별로 희망퇴직을 진행하면서 판관비가 일회성으로 늘어난 점도 실적에 반영됐다. 희망퇴직 비용으로는 부산은행(421억 원), 경남은행(311억 원), JB금융지주(262억 원) 등이 일회성 비용으로 지출됐다.

문제는 지방은행들이 지방 거점을 중심으로 영업을 하다보니 향후 지역경기 활성화가 뒷받침 되지 않는다면 올해도 실적 반등이 어렵다는 데 있다. 특히 지방은행들은 시중은행에 비해 중소기업과 소상공인 대출 비중이 높아 향후 코로나19 장기화에 따른 대출 부실 리스크 발생 가능성도 높다.

실제로 중소기업 대출 비중을 80%를 유지해야 하는 기업은행을 제외한 5개 시중은행의 전체 원화대출금 대비 중소기업 대출금 비중은 30~40% 정도다. 작년 말 기준 우리은행(36.2%), 국민은행(38.6%), 하나은행(41.0%), 신한은행(41.8%) 등 비슷한 수준이다.

그러나 지방은행은 경남은행(60.4%), 부산은행(53.8%), 전북은행(52.7%), 광주은행(51.4%) 등 평균 50~60%선으로 전체 원화대출금의 절반 이상이 중소기업 대출로 구성되어있다.

지역기반 중견·중소기업 대상 대출이 많을 수 밖에 없는 지방은행 대출 포트폴리오 특성이지만 장기적으로는 부실 여신으로 돌아올 가능성이 높다는 점에서 지방은행들의 고민도 깊어지고 있다.

[소비자가만드는신문=김건우 기자]