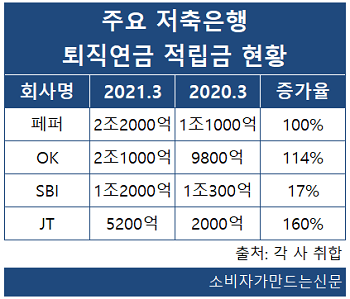

페퍼저축은행(대표 장매튜하돈)과 OK저축은행(대표 정길호)은 수신잔액이 1년새 배 이상 증가하며 2조 원을 돌파했고, JT저축은행(대표 최성욱)은 증가율이 160%에 달했다. 반면, 1년 전 만해도 압도적 1위였던 SBI저축은행(대표 임진구·정진문)은 소폭 증가에 그치며 선두권 저축은행과 큰 격차로 뒤처졌다.

현재 국내 저축은행 79개사 중 퇴직연금 상품을 취급하는 회사는 약 30개사로 매년 퇴직연금 예·적금 잔액은 증가하는 추세다. 저축은행의 퇴직연금 상품은 1금융권 대비 상대적으로 높은 금리를 제공해 인기를 끈다.

12일 저축은행중앙회에 따르면 지난해 말 기준 저축은행 퇴직연금 예·적금 잔액은 13조4000억 원으로 집계됐다. 퇴직연금 상품을 처음으로 선보인 2018년 말 1조2000억 원 대비해서는 약 12조2000억 원, 비율로는 1017%나 급증했다.

지난 2018년 10월 금융위원회는 퇴직연금 수익률을 높이기 위해 ‘퇴직연금감독규정’을 개정하면서 저축은행 예·적금의 퇴직연금 운용 상품 편입을 허용했고 그 결과 수신잔액이 폭발적으로 늘었다.

특히 페퍼저축은행과 OK저축은행, SBI저축은행, JT저축은행 등 4개 저축은행의 수신잔액이 6조200억 원으로 저축은행 전체 수신잔액의 45%를 차지했다.

현재 퇴직연금을 취급하는 저축은행 중 페퍼저축은행(대표 장매튜하돈)이 퇴직연금 예·적금 잔액 선두를 달리고 있다.

페퍼저축은행은 업계 최초로 퇴직연금을 출시했으며 퇴직연금 예·적금 잔액은 올해 3월 기준 2조2000억 원으로 전년 동기 1조1000억 원 대비 100% 이상 증가율을 보였다.

OK저축은행(대표 정길호)도 1년새 114%나 증가한 2조1000억 원을 기록했다.

지난해 3월말 수신잔액이 1조300억 원에 달했던 SBI저축은행(대표 임진구·정진문)은 17% 증가에 그치며 페퍼저축은행과 OK저축은행에 크게 뒤처졌다. JT저축은행(대표 최성욱)은 올해 3월 기준 수신잔액이 5200억 원으로 상위 3개사와는 큰 차이를 보였지만, 전년 동기 2000억 원에 비해서는 160%나 늘어 가장 높은 증가율을 보였다.

저축은행 퇴직연금 예·적금 잔액 규모가 급증하는 배경에는 원리금 보장과 더불어 금리 0~1%대에 머무는 1금융권 대비 높은 수익률을 제공한다는 점이 꼽힌다.

퇴직연금은 크게 확정급여(DB)형과 확정기여(DC)형으로 나뉜다.

DB형은 가입자가 회사에 퇴직금 운용을 맡기고 근속 기간 1년에 대해 30일치의 평균 임금을 받는 제도다. 반면 DC형은 가입자가 직접 퇴직금을 운용해 수익에 따라 연금 수령액이 달라진다. 이에 더해 개인이 추가로 가입하는 개인형 퇴직연금(IRP)도 있다.

현재 세전 기준 페퍼저축은행의 1년 만기 퇴직연금 정기예금 기준 금리는 ▶확정급여형(DB)이 2.6% ▶확정기여형(DC)·기업형형퇴직연금(IRP)이 2.5%다.

OK저축은행의 경우 ▶DB형 2.2% ▶DC형 및 IRP형 2.0%며, SBI저축은행도 ▶DB형 2.10% ▶DC형 및 IRP형1.80%, 1.81%로 높은 수익률을 제공하고 있다.

특히 저축은행 입장에서도 퇴직연금은 새로운 수익창구로 통한다.

퇴직연금 상품의 경우 저축은행이 상품 개발을 담당하면서 고객 유치 및 가입은 제휴를 맺은 타 은행과 증권사 채널을 통해 이뤄지기 때문에 인력과 비용 절감이 가능하기 때문이다.

또 근로자가 퇴직할 때 받을 퇴직급여가 사전에 확정된 퇴직연금제도 ‘DB형’의 경우 기업 고객 확보까지 가능해져 일석이조 효과를 누린다.

이에 대해 저축은행 관계자는 “일반 예·적금 상품에 가입한 고객은 만기 도래 시 고금리 상품으로 이동하지만 퇴직연금 상품은 가입이 유지되는 장점이 있다”며 “더불어 직접 판매 구조가 아니다보니 판매관리비를 절약할 수 있어 저축은행 입장에서는 매력적인 상품”이라고 설명했다.

[소비자가만드는신문=이예린 기자]